Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Az új árfolyamrögzítőknek is megnőhet a futamideje. A gyűjtőszámlán felhalmozott tartozás törlesztőrészlete ugyanis nem lehet nagyobb, mint a fixálás alatti, csökkentett törlesztőrészlet 15 százaléka. Hacsak az ügyfelek nem kérik ennek az ellenkezőjét a bank automatikusan hosszabbítja meg a hitel futamidejét a szabálynak megfelelően.

Mivel a gyűjtőszámlahitel nagyban eltér a nyár végi konstrukcióhoz képest (a bank és az állam közösen átvállalja a fix árfolyamok fölötti kamattörlesztőt) , kevesebb esetben fordulhat elő, hogy a hitel futamidejének meghosszabbítására legyen szükség. Különösen rövid futamidő vagy a devizaárfolyamok tartós emelkedésével lehetséges ez.

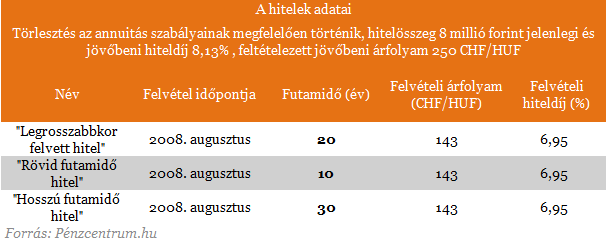

Egy példa hitellel kiszámoltuk, hogy hathatnak ezek a tényezők a tartozásunk törlesztőrészletére és futamidejére. A számításokhoz egy 2008-ban felvett hitelt vettünk alapul, melynek adatait az alábbi táblázat tartalmazza 3 különböző futamidő estén.

Egy hosszan tartó árfolyamingadozás miatt azonban az eredetileg szerződött véglejárati futamidő hosszabb lehet - hívta fel a figyelmet Gyuris Dániel, a Bankszövetség alelnöke. Ezzel utalt arra, hogy a korábbi árfolyamgát rendszerből megmaradó szabály szerint a gyűjtőszámla-hitel törlesztőrészlete nem lehet nagyobb az árfolyamrögzítés idei törlesztőrészlet 15 százaléknál, és ilyenkor (hacsak az ügyfél nem kéri ennek ellenkezőjét) meghosszabbítják a futamidőt.

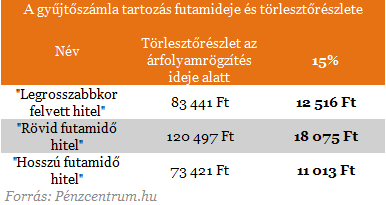

Mennyi is lesz ez a 15 százalék?

Tehát az árfolyam függvényében akár drasztikusan is nőhet a havi törlesztőrészletünk az árfolyamrögzítés után, a gyűjtőszámlahitelé viszont egy bizonyos korláton túl nem mozoghat. Ezeket a maximum értékeket a következő táblázatban tüntettük fel.

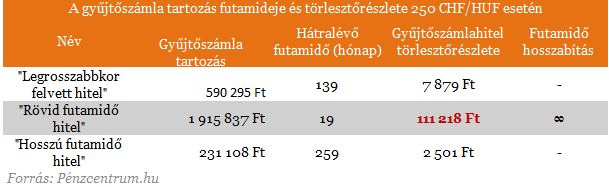

A különböző hitelek esetén felhalmozott gyűjtőszámla tartozást kiszámolva meg tudjuk nézni, hogy szükség van-e futamidő hosszabbításra. Az elengedett kamattörlesztők miatt ez sokkal kevesebb esetben fordulhat elő, 250 CHF/HUF árfolyamon leginkább a nagyon rövid futamidejű hiteleknél. Ezeknél viszont akár óriási mértékben is megnőhet a futamidő. A példa "Rövid futamidejű hitel"-ünk esetében például nem is lehet értelmezni a szükséges futamidő hosszabbítás. A fenti feltételekkel egy hasonló hitelt az örökkévalóságig fizetnie kellene az adósnak, hiszen a megszabott 15 százalékos keret még a kamatokra sem elég, nemhogy a tőke törlesztésére (12 százalékos forinthitel kamattal számolva).

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hasonló esetekben nincs értelme a futamidő meghosszabbításának. A legtöbb kölcsön esetében viszont nem állhat elő hasonló probléma. Alacsonyabb árfolyam vagy forinthitel kamat máris megoldaná ezt a problémát is .

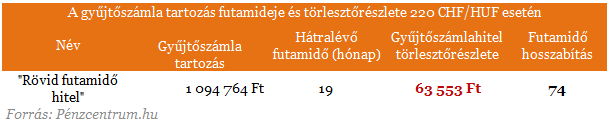

Egy alacsonyabb árfolyamszinten - a fenti példában 220 CHF/HUF szerepel - kisebb gyűjtőszámla tartozás halmozódik fel. Ezzel ésszerű határok közzé szorul a futamidő hosszabbítás. A példánkban 74 további hónapra van szükség a gyűjtőszámlahitel visszafizetéséhez. De hosszabb futamidő vagy alacsonyabb forinthitel kamat is hasonló eredményt hozna.

>> Árfolyamrögzítés Kalkulátor <<

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.