Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Amennyiben a rémisztőnek tűnő 250 forintos szinten ragad is be a frank, akkor is ésszerűen érdemes mérlegelni: vajon megéri az árfolyamrögzítés? A szabályok nem változtak, ugyanazoknak éri meg a védőárfolyam, mint 2 hónappal ezelőtt. Az árfolyamrögzítés következtében az árfolyamkockázatunk sem szűnik meg, csak egy későbbi időpontra tolódik.

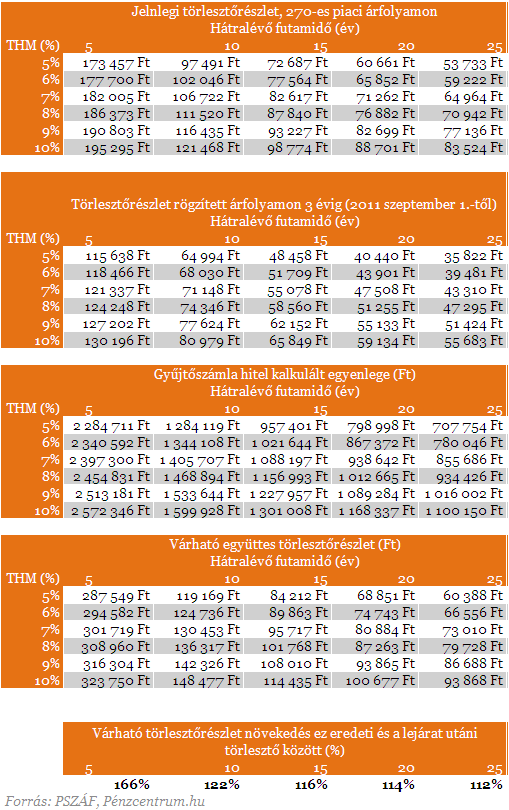

Az árfolyamrögzítés következtében az árfolyamkockázatunk ugyanis nem szűnik meg, csak egy későbbi időpontra tolódik el. Az aktuális piaci árfolyam és a rögzített törlesztési árfolyam különbözetét havonta a 3 havi BUBOR-nak (bankközi, referencia jellegű kamatláb) megfelelő kamaton (jelenleg 6,1 százalék) tőkésítve egy forint alapú ún. gyűjtőszámlán halmozná a hitelnyújtó, feltételezhetően 36 hónapig. 180 forintnál erősebb frank esetén a gyűjtőszámlán futó tartozás a piaci árfolyam és a 180 forint különbözetével nőne, gyengébb frank esetén csökkenne.

Kinek ajánlható az árfolyamvédelem? Akármilyen árfolyam mellett!

A csomag részletein és a gyűjtőszámla részletes kondícióin (előtörlesztési, végtörlesztési stb. díjak) túl az adós preferenciáitól függ, érdemes-e kihasználni a védőárfolyam lehetőségét. Amennyiben a kondíciók az adósok számára vállalhatóak lesznek, a programban való részvétel az alábbiak számára javasolható:

1. Aki jelenleg fizetőképessége határán mozog, és a mostaninál erősebb frankárfolyam mellett nagy valószínűséggel késedelembe esne

2. Aki számára fontos, hogy a törlesztőrészlete a következő négy évben legalább árfolyamszempontból kiszámítható legyen (figyelem: a program a kamatkockázat ellen nem nyújt védelmet, csupán az árfolyamkockázat ellen!), ezt követően azonban már képes lesz elviselni az árfolyammozgásokat

3. Aki képes a 36 hónapon keresztül elért törlesztőrészlet-megtakarításait félretenni, és a BUBOR feletti várható hozam mellett befektetni (figyelembe véve a gyűjtőszámla esetleges végtörlesztési díját is) >>folytatás>>

Kinek nem ajánlható az árfolyamvédelem?

1. Aki minden nehézség nélkül képes jelenleg is törleszteni, de tart attól, hogy a frank hosszú távon jelentősen erősödni fog, így előbb szeretné letudni a törlesztések egy részét.

2. Aki számára fontos, hogy tőketartozása később se nőjön, mert például hitele elő- illetve végtörlesztésén gondolkodik.

3. Aki úgy látja, nem jelent számára vonzó befektetési lehetőséget a havonta elérhető megtakarítás.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi lesz ha az árfolyamrögzítést választom?

Egy magasabb 270-es árfolyammal kalkulált változásokból kiderül, hogy a 3 év után bőven 15 százalék fölé nőhet a havi törlesztőrlészlet változás a maihoz viszonyítva. Keveset tudunk ugyan a mentőcsomag ezen részéről, de ekkora változásnál már számíthatunk banki segítségre, hitelátstrukturálásra, viszont ebben ez esetben is évekkel megnövekedhet a hitelünk futamideje.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.