A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Nem az euró alapú jelzáloghitelezés teljes körű engedélyezését tervezi a kormány, csupán azok számára lenne lehetőség erre, akik euróban szerzik jövedelmük nagy részét - értesült az origo.hu. Egy másik, szintén a minisztériumban keringő verzió szerint bármely hitelképes ügyfél kaphatna euróhitelt, ugyanakkor a körültekintő lakossági hitelezésről szóló, tavaly márciusban és júniusban hatályba lépett kormányrendelet rendelkezéseit - akár szigorúbb formában - érvényesítenék.

Mivel a kérdés szerepel a szociális konzultáció pontjai között, vélhetően csak ennek lezárultát követően lesz döntés arról, engedélyezné-e ismét a tavaly augusztus közepén betiltott euró alapú jelzáloghitelezést a kormány. Az állampolgároknak kiküldendő levélben szereplő kérdés így szól: "Vannak, akik azt javasolják, hogy ismét lehessen fölvenni devizaalapú lakáshitelt, mert az elmúlt évek történései alapján mindenki tisztában van a kockázatokkal. Mások szerint veszélyes lenne feloldani a devizaalapú lakáshitelek tilalmát, mert újra ugyanaz történne, ami korábban. Ön mit gondol?" A kérdés ellenére úgy tudni, a kormány azt tervezi, nem mindenki, csupán az euró alapú jövedelemmel rendelkező szűk kisebbség számára nyitnák meg ennek lehetőségét.

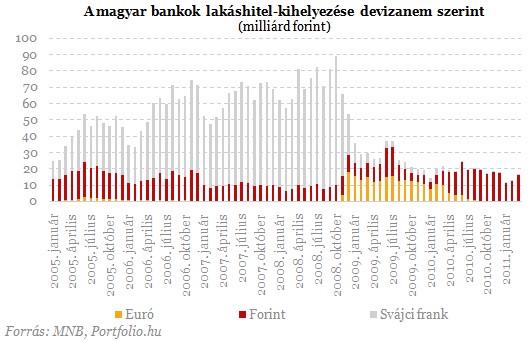

Emlékezetes: a Nemzetgazdasági Minisztérium először április 1-jén megjelent közleményében vetette fel az euró alapú jelzáloghitelek újbóli engedélyezését. Akkori indoklásuk szerint a svájci frank-konstrukciók eltűnésével az euro alapú hitelezés meghatározó szerepet játszott a hazai lakáshitelezésben (a 2009-ben felvett lakáshitelek fele euró alapú volt). Ez azonban csak átmeneti jelenség volt, amely a devizaalapú jelzálogjog-bejegyzést megtiltó szabályozás hatályba lépéséig tartott. A jelenlegi helyzetben azonban megfontolandó a lakossági, lakáscélú jelzáloghitelek estén a forint mellett az euróban történő hitelnyújtás lehetőségének újbóli megteremtése.

Az origo.hu úgy tudja, nem veszett el az euróhitel-felvétel minden ügyfél számára történő lehetővé tétele sem, hiszen a körültekintő lakossági hitelezésről szóló kormányrendelet vagy annak egy szigorított formája biztosítja, hogy ez felelős körülmények között induljon újra. Mint ismeretes, a rendelet tavaly március óta 60%-ban maximálja az euróhitelek hitelfedezeti (LTV-) mutatóját (szemben a forinthitelek 75 és a frankhitelek 45%-os maximumával), vagyis csak magas önrész illetve pótfedezet bevonása mellett lenne e rendelet szerint lehetséges az euróhitel-felvétel. Ráadásul a tavalyi év júniusa óta a forinthitelek esetében belső banki szabályok alapján alkalmazott jövedelemarányos törlesztőrészlet 80%-át engedélyezhetik csak a bankok euróhitelek esetében.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A kérdés a Portfolio.hu szerdai Jelzáloghitelezés és lakossági finanszírozás Magyarországon című konferenciáján is előkerült. A résztvevők többsége egyetértett abban, hogy a forinthiteleknél kedvezőbb kamatozású euróhitelek növelhetik a lakossági hitelkeresletet, és a résztvevők 77%-a vélte úgy, hogy a jelzáloghitelezés fellendítéséhez szükség van az euró alapú jelzáloghitelezés lehetőségének újbóli megteremtésére.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.