Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

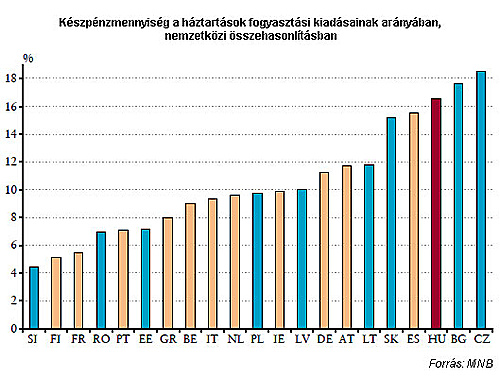

Konzervatív becslések szerint is százmilliárd forintot takaríthatna meg a magyar állam azzal, ha megfelelő intézkedéseket hozna a hazánkban - nemzetközi összehasonlításban is - rendkívül túlzott készpénzhasználat visszaszorítására.

A Magyar Nemzeti Bank A készpénz szerepe a rejtett gazdaságban - kvalitatív eredmények és továbblépési lehetőségek című tanulmányában arra keresik a választ a szerzők, hogy mi lehet a magyarázat a hazai túlzott készpénzhasználatnak, illetve néhány iránymutató javaslattal is szolgálnak arra, hogy a jelenleg készpénz uralta állami adminisztrációban pontosan milyen területeken kellene fejleszteni ahhoz, hogy felzárkózhassunk a környező országokhoz ezen a téren.

Jelenleg ugyanis minden illetéket, közműszámlát sárga csekken, vagyis készpénz használaltával fizetünk be, továbbá a nyugdíjakat, segélyeket, juttatásokat is készpénzben kapjuk. Ennek tudható be az, hogy Magyarországon Eu-s viszonylatban magas, sőt egyre növekvő arányú a készpénzhasználat.

Milliárdokat spórolhatnánk!

A GDP arányában mért hazai készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít.

A kutatási jelentésből kiderül, hogy ha a jelenlegi készpénzhasználati arányt harmadával - a lengyelországi szintet megközelítő szintre - csökkentenénk, évente 1,5-2 milliárd forintot takaríthatnánk meg, ennyivel csökkenne ugyanis az állam készpénz gyártásra, kezelésre, szállításra fordított kiadása. A Magyar Nemzeti Bank jelenlegi készpénzgyártási és logisztikai költségvetése megközelíti ugyanis a 8 milliárd forintot.

A mindennapi készpénzhasználat során talán keveseknek jut eszébe, hogy a pénznek bizony igen jelentős költsége van: a gyártástól, a forgalombahelyezésén át, a tárolásáig, illetve a biztonság megteremtéséig. Ez Európában átlagosan egy ország GDP-jének 0,4-0,6 százalékát teszi ki, ami javarészt a bankokat (65%), a kereskedőket (25%), valamint a központi bankokat (10%) terheli.

Itthon a forgalomban lévő készpénzállomány harmadát minden évben lecserélik, ami közel 60-70 tonna papír hulladékot eredményez. A készpénzzel történő fizetés visszaszorítása tehát több oldalról is költségcsökkenést eredményezne.

És hogy mire lehetne fordítani a megtakarított összeget? Ha a készpénzhasználat visszaszorítása a cél, akkor célszerűen a bolti bankkártya-elfogadó terminálok számát érdemes egyrészről növelni, hogy minél több helyen lehessen kártyával fizetni. 2 milliárd forintból pedig mintegy 25 ezer ilyen terminál elhelyezésére lenne lehetőség.

Mi lehet a megoldás?

A hazai túlzott készpénzhasználat mögött igen jelentős szerepet játszik a rejtett gazdaság, amely szinte kizárólag készpénzt alkalmaz. Bár az ellene való fellépés alapvetően nem a Magyar Nemzeti Bank kompetenciájába tartozik, azonban a térnyerésének és az általa okozott károknak a visszaszorítása olyan fontos közérdeket szolgál, amely akár az állami beavatkozást is szükségessé teheti. Éppen ezért a jegybank is igyekszik javaslatokkal élni a helyzet megoldására (a konkrét lépésekre vonatkozó javaslatok még csak most készülnek).

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Elsősorban olyan szabályozási környezet kialakítására lenne szükség a szerzők szerint, amely megdrágítja és nehezebbé teszi a rejtett gazdaság számára a készpénzes műveleteket, így korlátozva annak mozgásterét.

Ilyenre számos nemzetközi példa létezik a nyugat-európai országokban, melyek a készpénzhasználat közvetlen korlátozására irányulnak. Jó példa erre a belga 1967. Évi 56. királyi rendelet, amely arra kötelezi a vállalkozásokat, hogy egy bizonyos összeg feletti fizetések lebonyolítása csekkel, vagy átutalással történjen.

Franciaországban egy jogszabály külön-külön összeghatárt ír elő a vállalkozások és a lakosság számára, amelynél nagyobb pénzösszegre kiállított számlát csak készpénz-helyettesítő eszközzel lehet kiegyenlíteni, továbbá arra kötelezik a bankokat, hogy olcsó számlavezetési és bankkártya-szolgáltatásokat dolgozzanak ki, hogy azok is bekapcsolódhassanak a "pénzügyi életbe" akik jelenleg még nem banki ügyfelek.

Finnországban is igyekeznek kifehéríteni a gazdaságot, ezért ott például az albérleti díjat csak készpénz-helyettesítő fizetőeszközzel lehet megfizetni. Németországban majdnem mindegyik helyi adóhivatal pénztárának megszüntetésével kötelezik a gazdasági szereplőket arra, hogy átutalással fizessék meg adótartozásaikat.

De nem csak jogszabályokkal, hanem spontán módon is el lehet érni, hogy a gazdasági szereplők a készpénzkímélő fizetési eszközök felé orinentálódjanak. Ilyen ösztönző lehet a POS terminálok számának növelése, hiszen ha minden kisboltban lehetne készpénzzel fizetni, akkor a kiskereskedelmi forgalom jelenlegi 10 százalékos bankkártyás részesedését könnyű szerrel fel lehetne tornázni. Mindez az államnak is érdeke, hiszen a kártyás vásárlásról szükségszerűen számla is készül, így a többlet áfa-tartalom többletbevételt eredményeze.

A kereskedelmi bankok díjpolitikájának megváltoztatása is változtathatna az ügyfelek fizetési szokásain. Jeleneg ugyanis a legtöbb bank havonta az első néhány készpénzfelvételt díjmentesen nyújtja ügyfeleinek, míg az átutalásokért díjat számolnak fel.

Az állami intézmények háza táján is szét lehet nézni, jelenleg ugyanis a hivatalokban az illetékeket, bírságokat, eljárási díjakat, tömegközlekedési menetjegyeket és így tovább, szinte kizárólag készpénzben lehet megfizetni. Ha ezeket az intézményeket is POS-terminállal szerelnék fel, tovább csökkenhetne a készpénzhasználat.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.