Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Bár a jegybank és a kormány intézkedései egyaránt a forinthiteleket részesítik előnyben, még a jelei sem mutatkoznak egyelőre hazánkban a forinthitelezés fellendülésének. A fő komponensnek számító lakáshitelezés sok éve nem látott mélyponton van, a devizahiteleket pedig inkább törleszti a lakosság, mint hogy felvenné - derül ki az MNB friss statisztikáiból. Az egyetlen jó hír talán, hogy a forinthitelek a kamatszintek csökkenésének köszönhetően egyre olcsóbbak. Van még valami, amire a magyar hitelfelvevőknek figyelniük kell: március 1-jétől változtak, június 11-étől pedig tovább változnak a hitelezési szabályok.

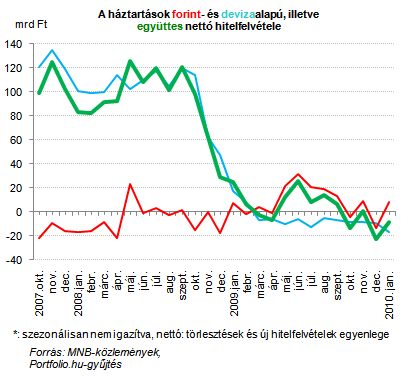

Mélyponton a lakáshitelezés

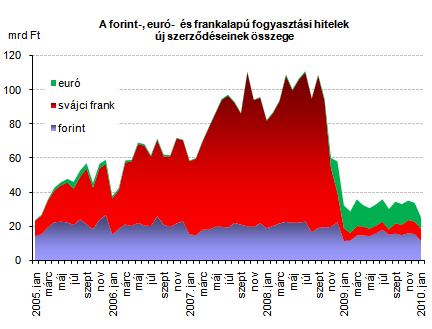

Soha nem volt még ilyen nagy a különbség a lakosság által törlesztett és felvett devizahitelek között az előbbi javára: januárban 16.4 milliárd forinttal többet törlesztett a lakosság, mint amennyi hitelt felvett. A forinthitelek körében ennek az ellenkezője igaz, bár az összeg épp fele a fentinek: 8.2 milliárd forinttal több forinthitelt vettek fel a háztartások, mint amennyit törlesztettek.

Az LTV-ben (és ily módon az önrészben) hozhat jelentősebb változást az az eredetileg az MNB által javasolt, majd kompromisszumos megoldásként létrejött, a "körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról" szóló kormányrendelet, melyet december végén fogadtak el, és két lépésben lép hatályba. Elsőként március 1-jétől az újonnan kihelyezett hitelek LTV-mutatóját korlátozzák, ez ugyanis forinthitelek esetében nem haladhatja meg a 75, az euróhiteleknél a 60, a más devizában nyújtott hiteleknél pedig a 45%-ot. Június 11-én lép viszont hatályba az a rendelkezés, mely szerint a bankok nem nyújthatnak hitelt kizárólag a hitelkockázati fedezet figyelembevételével, a természetes személy hitelképességét, illetve hitelezhetőségét minden egyes hitelbírálatkor meg kell vizsgálni. A vizsgálatnak és a hitelezhetőségi limitnek a hitelfelvevő jövedelmi helyzetén kell alapulnia, s a bankoknak belső szabályzatban kell rögzíteniük a megkívánt igazolások meghatározását és a nyilatkozatok tartalmát. A devizahitel havi törlesztőrészlete euró alapú hiteleknél folyósításkor nem lehet magasabb a bank által meghatározott hitelezhetőségi limit 80%-ánál, más devizahitelek esetében pedig 60%-ánál.

Látványos különbséget tesz tehát a jogalkotó a forint-, az euró- és más devizahitelek között, ami nem jelent diszkriminációt a hitelt már felvett ügyfelekkel szemben, "csupán" a hitelfelvétel során tereli a lakásvásárlót a forinthitel felé. Amíg ugyanis eddig egy 20 millió forint hitelbiztosítéki értékű lakás megvásárlására akár 20 millió forint hitelt is adhattak a bankok (erre a gyakorlatban jobbára csak pótfedezet bevonásával akadt példa) devizától függetlenül, addig az új LTV-szabályozásnak megfelelően forinthitel esetében erre csak maximum 15, euróhitel esetében 12, svájci frankhitel esetében 9 millió forint értékben lesz lehetőségük. Mivel a rendelet a forinthitellel szemben "megengedőbb", a kisszámú helyen elérhető svájci frank alapú lakáshitel, illetve a már jóval népszerűbb euróhitel esetében jelent a rendelet a jelenlegi gyakorlathoz képest érdemi szigorítást.

Szintén örömteli hír a forinthitelezés szempontjából, hogy az MNB idén hazai kibocsátású forint jelzáloglevelek vásárlását kezdi meg előbb a másodlagos, majd az elsődleges piacon, összesen legfeljebb 100 milliárd forint névértékben. A lépés amellett, hogy megkönnyíti egyes bankok forráshoz jutását, a keresletteremtésen keresztül csökkenti forrásköltségeiket is, lehetővé téve, hogy kisebb kamatozással kínálják forinthiteleiket. Bár még nem ismerni a további részleteket, jelezték azt is, hogy "a forint jelzáloghitel- és jelzáloglevél-piac fejlődését támogató program keretében az MNB az év során további lépéseket kezdeményez a forint jelzáloghitelezés fejlesztése érdekében. Ezek, a jelzáloghitel-termékek átláthatóbbá tételét és a jelzáloglevél-kibocsátásra jogosultak körének szélesítését célozzák."

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

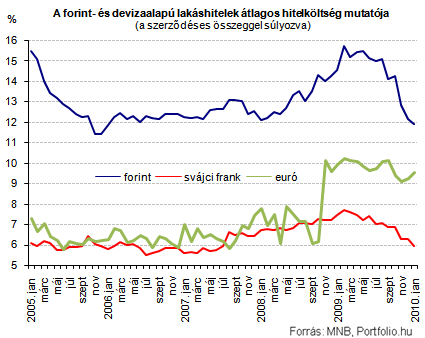

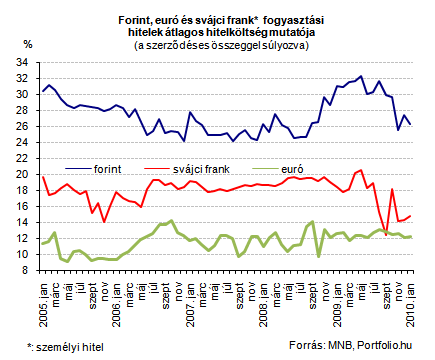

Csökkenő forintkamatok

Örömteli hír a hitelüket forintban felvenni szándékozók számára, hogy a bankok sorra állnak elő kedvező kamatozású forinthitel-konstrukcióikkal, köszönhetően az 5.75%-ra csökkenő jegybanki alapkamattal együtt olvadó banki forrásköltségeknek. Mindez azt jelenti, hogy a lakáshitelek átlagos hitelköltség mutatója valamivel 12% alá csökkent, ennél azonban több százalékponttal olcsóbb új lakáshitel-konstrukciókat is találni a piacon. A hitelközvetítők jelzései alapján azonban az ügyfelek kivárnak: egyrészt az új kormány reménybeli lakáspolitikájára, másrészt a lakásárak további csökkenésére hagyatkoznak.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.