A hetet végül kis csökkenéssel zárta a magyar részvényindex, vegyes volt a hangulat a budapesti tőzsdén.

Ma elfogadja a parlament a devizahiteles csomag első intézkedéseit, semmisnek nyilvánítva a lakossági hitelek árfolyamrését és egyoldalú kamatváltoztatásait (utóbbit a bankok még bíróságon megtámadhatják). Az elszámolással és a devizahitelek kivezetésével kapcsolatban viszont csak ősszel leszünk okosabbak - e két intézkedés dönti majd el, mennyit kapnak az ügyfelek összesen, és mekkora veszteség éri a bankokat. Ötféle forgatókönyvről hallottunk eddig, az alábbiakban ezeket mutatjuk be röviden.

A ma megszavazandó törvény szinte semmit nem mond arról, pontosan milyen összeggel kell elszámolniuk a bankoknak ügyfeleik felé, és ennek módjáról sem. Csupán az alábbiakról rendelkezik.

Az elszámolás és a kormány által szintén megígért forintosítás tehát későbbre marad. E kettő valamilyen kombinációjára számíthatunk, rengeteg forgatókönyv szóba jöhet. Az alábbiakban az általunk hallott és végiggondolt öt legvalószínűbbet vesszük sorra.

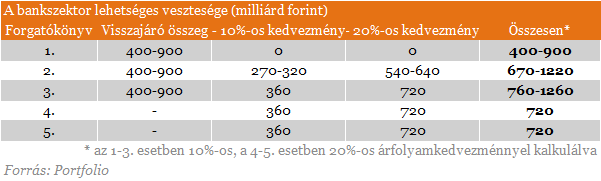

1. A tisztességtelenségek orvoslása után piaci forintosítás jön

Orbán Gábor szavaiból kiindulva a devizahiteleseknek visszajáró összeg már olyannyira csökkenti a törlesztőrészletet (átlagosnak tekinthető példánkban 19%-kal), hogy a forintosítás piaci árfolyamon történhet. Ezzel a bankokra 400-900 milliárd forintos veszteség várna. Előny: korlátozott (igaz, így is nagy) banki veszteségek, a Kúria döntése szerinti elszámolás, hátrány: kiábrándíthatja a még nagyobb ügyfélteher-könnyítésre vágyókat.

2. Először orvosolják a tisztességtelenségeket, majd kedvezményesen forintosítják a devizahiteleket

A 400-900 milliárd forintos visszajáró összeg az ügyfelek fennálló tartozását csökkentené (kivéve persze a már lezárt ügyleteket). A bankszektor lakossági devizahitelállománya (egyszerűsítéssel) a mostani 3597 milliárdról tehát 2697-3197 milliárd forintra csökkenne. Feltéve, hogy a forintosítás 10%-os árfolyamkedvezmény (kb. 225 forintos frankárfolyam) mellett történne, a bankok vesztesége további 270-320 milliárd forint, vagyis összesen 670-1220 milliárd forint lenne. Előny: nagyobb mértékben csökkenhet az ügyfélteher, hátrány: brutális banki veszteség, pénzügyi stabilitási problémák jelentkezhetnek.

3. Először kedvezményesen forintosítják a devizahiteleket, majd orvosolják a tisztességtelenségeket

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az aktuális devizahitel-állomány 10%-os árfolyamkedvezmény melletti forintosítása 360 milliárdos egyszeri veszteség lenne a bankoknak. Az ezt követő 400-900 milliárd forintos tisztességtelenség miatti elszámolással együtt a banki veszteség 760-1260 milliárd forint lenne. Előny: ezzel csökkenhet a legjobban az ügyfelek terhe, hátrány: ezzel lenne a legbrutálisabb a banki veszteség, a pénzügyi stabilitási problémák a fentinél még jobban jelentkezhetnek.

4. Nem számolják el tételesen a tisztességtelen feltételeket, a forintosítás egységes árfolyamkedvezménnyel történik

Mivel a mostani törvényjavaslat nem szól tételes elszámolásról, elképzelhető, hogy erre nem is kerülne sor. Ehelyett olyan (kedvezményes) árfolyamon forintosítanák a devizahiteleket, hogy az az ügyfél is jobban járjon ezzel, akinek tőkearányosan a legnagyobb árfolyamrés és kamatemelés jár vissza. Az így megtalált árfolyam-egyenértékes biztosítaná, hogy egy ügyfélnek se érje meg bírósághoz fordulnia. Mivel ez ténylegesen "csak" kedvezményes forintosítás lenne, a fentiekben szereplő 10% helyett felételezzük, hogy a legjobban járó ügyfélnél 20%-os árfolyamkedvezménynél található ez az egyenértékes (vagyis nagyjából 200 forinton történik a frankhitelek forintosítása). Ezzel a feltételezéssel a bankszektor egyszeri vesztesége 720 milliárd forint lenne. Előny: egyszerű, egységes elszámolás, hátrány: viszonylag nagy banki veszteségek, a forinthitelesekre és a lezárt hitelekre nem vonatkoztatható, méltánytalan (mindenkit ugyanúgy érint).

5. Nem számolják el tételesen a tisztességtelen feltételeket, a forintosítás folyósítási árfolyamhoz kötött árfolyamkedvezménnyel történik

Ez a megoldás hasonlít a legutóbbihoz, egy különbséggel: nem egységes, hanem valamilyen módon a folyósítási árfolyamhoz kötött árfolyamkedvezményt kapnának az ügyfelek. Pl. a frankhitelesek tartozása a felvételkori árfolyamhoz képest csak 25%-kal növekedhetett. Mivel 160 forint környékén volt az átlagos folyósítási árfolyam, ez átlagosan 200 forintos, de ügyfelenként eltérő forintosítási árfolyamot jelentene, ami a bankszektor számára a fentihez hasonló, 720 milliárd forint veszteséget okozna. Előny: egyszerű, viszonylag egységes és az ügyfelek felé méltányos elszámolás. Hátrány: viszonylag nagy banki veszteségek, a forinthitelesekre és a lezárt hitelekre nem vonatkoztatható.

A hetet végül kis csökkenéssel zárta a magyar részvényindex, vegyes volt a hangulat a budapesti tőzsdén.

A Pénzcentrum 2026. július 12.-i hírösszefoglalója, deviza árfolyamai, a ötöslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum 2026. július 11.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde részvényindexe, a BUX 145,94 pontos, 0,1 százalékos csökkenéssel, 142 467,45 ponton zárt pénteken.

A Pénzcentrum 2026. július 10.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Mi a teendő, ha eltűnik egy hozzátartozónk? Mikor merülhet fel az eltűntté vagy halottá nyilvánítás? Összeggyűjtöttük, amiket ezekről a nehéz kérdéswekről tudni kell.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 28. hetéből.

Az ellátási láncok egyszerre két súlyos csapással szembesülnek.

Az ágazati szereplők egységes képviseletének biztosításáért augusztus 31-ig kell kidolgozni a kamarai választások új rendszerét.

A határozat szerint a Dunai Vasmű területén az iparbiztonsági veszély és a fenyegető környezetkárosodás megelőzése közérdek.

Erősödött a forint árfolyama a főbb devizákkal szemben pénteken estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Donald Trump amerikai elnök második ciklusában egyre gyakrabban a tőzsde teljesítményével igazolja gazdaságpolitikájának sikerét.

A tavaszi történelmi mélypontot követően június végére 82 napra elegendő szintre emelkedtek Magyarország kőolaj- és kőolajtermék-tartalékai.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Bizottság mai döntésével jóváhagyta Magyarország csatlakozását az Európai Ügyészséghez (EPPO), miután az ország 2026 májusában kérelmezte a felvételét.

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

Erősödött a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Az Integritás Hatóság minden jelzését megvizsgálta a GVH, többségük alapján eljárások indultak.

A Budapesti Értéktőzsde részvényindexe, a BUX 1771,1 pontos, 1,26 százalékos emelkedéssel, 142 613,39 ponton zárt csütörtökön.

Az IKEA dolgozói hat százalékos alapbéremelést és jobb munkafeltételeket szeretnének.

A hatóságok szerint sok influenszer nem jelöli megfelelően a reklámokat és az MI-vel készült tartalmakat.

A csütörtöki kereskedés enyhe pozitív korrekcióval indulhat a Budapesti Értéktőzsdén.

A Barátság kőolajvezeték év eleji leállását követően jelentős ellentmondások mutatkoznak a magyar és a szlovák külkereskedelmi statisztikák, valamint a MOL operatív adatai között.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.