Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

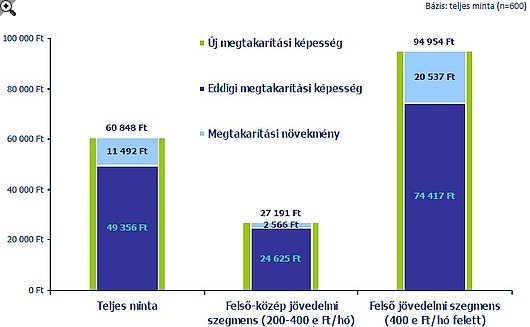

A Budapest Bank és a Budapest Alapkezelő megbízásából készült lakossági kutatás szerint az átlagjövedelem felett keresők megtakarítási kedve egyértelműen nőtt. A felmérésben megkérdezettek az Szja-változások nyomán 2011-ben havi 60 ezer forintot terveznek félretenni, 11 ezerrel többet, mint eddig. A havi 400 ezer forint felett kereső esetén megközelíti a 95 ezer forintot a havi megtakarítási képesség. A keletkező többletjövedelem jelentős része 1-5 éves időtávú megtakarítási eszközökbe vándorol majd.

Megnövekedett megtakarítás hajlandóság

A 2011 februárjában készült kutatás az átlagjövedelem (bruttó 200 ezer forint) felett keresők megtakarítással kapcsolatos magatartását és attitűdjeit vizsgálta; elsősorban ők azok, akiknek az adóváltozások következtében nőtt a jövedelme. A vizsgálat arra is kitért, hogy az Szja-változások következtében megnövekedett jövedelmeket mire szándékoznak fordítani, illetve hogy a bérnövekvény nyomán hogyan változnak e szegmens megtakarítási szokásai. A felső-közép (bruttó 200-400 ezer forint) és a felső (bruttó 400 ezer forint felett) jövedelmi szegmens körében végzett felmérés megerősíti, hogy itt eddig is az átlagosnál sokkal magasabb volt a megtakarítási hajlam, hiszen háromnegyedüknek már most is van megtakarítása (a teljes lakosságban ez az arány mindössze 20%. Jellemzően továbbra is ők azok, akik az adóváltozások hatására megnövekedett jövedelmet félre kívánják tenni.

A kutatásból az is kiderült, hogy a megkérdezettek 74%-a most fontosabbnak tartja, hogy legyen megtakarítása, mint 5 évvel ezelőtt, 61%-pedig többet tervez félretenni 2011-ben, mint korábban. A kutatásban résztvevők idén havi 60 ezer forintot szeretnének megtakarítani, 11 ezer forinttal többet, mint eddig. 94%-uk havi rendszerességgel tenne félre, és kétharmaduk legkésőbb márciustól kezdené a gyűjtögetést.

Mit kezdünk a jövedelemtöbblettel?

Az Szja-változások hatására a megkérdezettek 65%-ának nőtt a jövedelme. A jövedelemnövekményről beszámolók jellemzően részben vagy egészében megtakarítják a keletkező többletet (38%), míg közel harmaduk (30%) azt a havi kiadások (rezsi, egyéb fix költségek) fedezésére fordítja. 13%-uk tervezi, hogy a plusz bevételből előtörleszti vagy teljes egészében kiváltja meglévő hitelét, míg tizedük még nem döntötte el, hogy elkölti vagy feléli-e a többletforintokat.

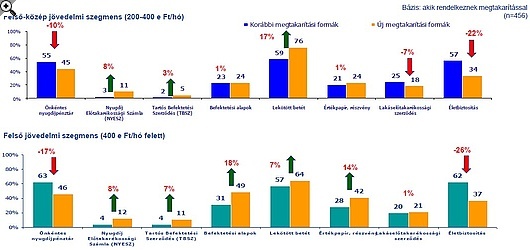

Többletjövedelmet megtakarítók magatartása

A jövedelemnövekményről beszámolók elsősorban biztonsági tartalék képzésére, lakás- és nyugdíjcélra illetve családtagok támogatására kívánnak félretenni. A megtakarítási formák népszerűségét vizsgálva kiderült, hogy még mindig a lekötött betét a legnépszerűbb (67%), ezt követi az önkéntes nyugdíjpénztári megtakarítás (45%) és a befektetési alapok (43%). Elsősorban a felső jövedelmi szegmensbe tartozók körében növekedett az értékpapír alapú befektetések vonzereje, köszönhetően a körükben tapasztalt magasabb kockázatvállalási hajlandóságnak és szintén ők azok, akik nyitottabbak az újabb megtakarítási konstrukciók igénybevételére.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A Tartós Befektetési Szerződést (TBSZ) még relatíve kevesen ismerik és veszik számításba - mindössze a válaszadók tizede számára merült fel alternatívaként - miközben a megkérdezettek 62%-a számára fontos, hogy adóelőnnyel járjon a megtakarítása.

A vizsgált csoport fele számára elsődleges szempont, hogy bármikor hozzáférhetőek legyenek befektetései. A hosszú távú gondolkodás még nem igazán jellemző: a legtöbben (51%) 1-5 évre kötnék le megtakarításaikat, amely igényre a hozamot terhelő adó csökkenésével, vagy adott esetben teljes mentesülésével a TBSZ igazán vonzó válasz lehet. 10 évnél hosszabb távra a megkérdezetteknek csak 12%-a kívánja félretenni többletjövedelmét, és jellemzően 36 éves kor felett kezdenek el nyugdíjra félrerakni a takarékoskodók.

"Idén az öngondoskodás előtérbe kerülésével, továbbá a személyi jövedelemadó-változások hatására a megtakarítási kedv erősödésére számítunk. Ugyanakkor a kutatásból az is kiderült, hogy az emberek még nem ismerik eléggé az igényeikre legelőnyösebb választ adó befektetési és megtakarítási lehetőségeket, ezért célunk, hogy felhívjuk ezekre a figyelmüket. Az átlag feletti keresettel rendelkezők jövedelem-emelkedése nyomán a következő hónapokban elsősorban a rövidebb távra szóló havi rendszerességű valamint az adóelőnnyel járó megtakarítások, ezen belül is elsősorban a TBSZ felfutását várjuk" - mondta el Pázmándi László, a Budapest Alapkezelő vezérigazgató-helyettese.

A Budapest Bank a rövid és hosszú távú megtakarítások és befektetések terén egyaránt széleskörű szolgáltatási palettával áll az ügyfelek rendelkezésére. Ezek a konstrukciók kitűnően kiegészíthetik egymást akár az adóoptimalizálás tekintetében, akár azért, mert az időhorizontjuk különböző. A banknál igénybe vehető TBSZ (betéti, és értékpapír formában egyaránt), NYESZ, önkéntes nyugdíjpénztári megtakarítás, befektetési alapok és rendszeres megtakarítási program egyaránt.

A rendszeres (havi) megtakarítások a pénzintézetnél betéti és értékpapír formában is kezelhetők, a megtakarítási számlákra a folyószámlákról havonta átvezethető az ügyfél által igényelt összeg.

A Lépésről-lépésre nevű szolgáltatás azt teszi lehetővé, hogy a rendszeres megtakarításunk havonta automatikusan egy kiválasztott befektetési alapba kerüljön. A szolgáltatás rugalmas, hiszen a befektetés vagy megtakarítás időpontját, összegét és a befektetési alapot ki-ki igényei szerint, szabadon határozhatja meg.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.