A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

A deviza alapú hitelszerződések megkötésekor a bankok minden ügyféllel aláíratnak egy nyilatkozatot, mellyel azok elismerik, hogy megfelelő tájékoztatást kaptak a kölcsön kamat- és árfolyamkockázatáról. A sok történés közepette az ügyfél jó, ha annyit megjegyez, hogy forintgyengülés esetén többet kell fizetni. A Pénzcentrum azt is megmutatja, hogy mennyivel!

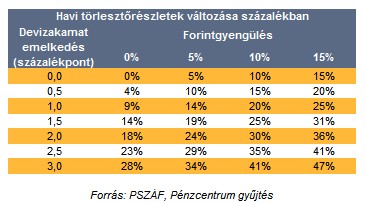

A hiteltartozást devizában tartják nyilván, ezért az árfolyamváltozással egyenesen arányosan az ügyfelek fennálló tartozása is változik. Az országkockázat emelkedésével a magyar bankok még a svájci- és az európai jegybanki alapkamat csökkenése ellenére is drágábban jutnak forrásokhoz, ami pedig kamatemelést eredményezhet.

A százalékpont a százalékban kifejezett kamat változását mutatja, ha a 4,00 %-os hitelkamatunk 6,00 %-ra emelkedik, az 2 százalékpontos változást jelent. Az alacsony kamatok korábban egyértelműen a devizahitelek mellett szóltak, de a nem várt mértékű forintgyengülés sokak törlesztőrészletét jelentősen megemelte.

Korábban: A K&H Bank és a 402 forintos elméleti euró árfolyam!

A táblázat szerint, akinek korábban 50 ezer forint volt a havi törlesztőrészlete, annak 15 %-os forintgyengülés és 1,5 százalékpontos kamatemelés esetén 31 %-kal többet, azaz 65 500 forintot kell fizetni.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.