A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

Bár a lakócélú ingatlanok mintegy háromnegyede biztosítva van Magyarországon, ám a helyzet korántsem nevezhető megnyugtatónak. Hazánkban is egyre gyakoribbak ugyanis az extrém időjárási szélsőségek, melyek mindinkább a védekezés fontosságára, illetve az öngondoskodás szükségességére figyelmeztetnek.

Meteorológiai szakemberek kimutatása szerint folyamatosan emelkedik az átlaghőmérséklet, amelyet leginkább a gleccserek visszahúzódása, valamint a tengerszint folyamatos emelkedése bizonyít. Mint mondják, ezek kapcsán nem meglepő, hogy módosulhatnak a mérsékelt övi cirkulációs áramlási rendszerek, eltolódhatnak a ciklonpályák, amelyek a regionális időjárás változását eredményezik, s sok helyen az időjárási szélsőségek szaporodásával jár.

A hosszú távú előrejelzéseket hallván persze a legtöbben csak legyintenek, pedig a szélsőségek már kézzel foghatók. Ehhez elég, ha felidézünk néhány 2013-as magyarországi eseményt. Az extrém időjárás már márciusban megmutatta magát, amikor hatalmas hóvihar vonult át hazánkon. Mint ismert, több ezer autó és kamion rekedt az utakon, több mint 10 ezer embert kellett kimenteni a hó fogságából, Észak-Magyarországon pedig több tízezer háztartásban nem volt áram. A tél végi hókáosz után pedig a vízzel gyűlt meg a bajunk; június elején az elmúlt másfél évszázad legnagyobb dunai árvize fenyegette a folyó környékén élőket, s ingatlanjaikat.

Az előrejelzéseket alátámasztó extrémitások tehát magukért beszélnek, s mindinkább a védekezés fontosságára, illetve az öngondoskodás szükségességére figyelmeztetnek. Ráadásul mindezt az is erősíti, hogy külső segítségre egyre kevésbé számíthatunk. Nemrég látott például napvilágot az Európai Bizottság döntése, melynek értelmében Magyarország az árvíz okozta károk helyreállítására nem kap segítséget az Európai Szolidaritási Alapból. A bizottság állásfoglalása szerint a magyar igény ugyanis nem felel meg az uniós segítségnyújtás feltételeinek.

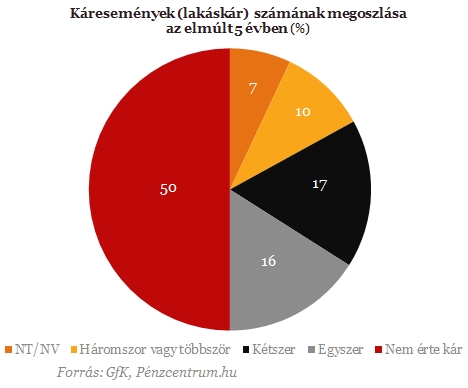

Az öngondoskodás fontosságát viszont nemcsak a negatív hangulatú előrejelzések, hanem az elmúlt évek statisztikai adatai is igazolják. A GfK Hungária legutóbbi felmérése szerint ugyanis a hazai lakásállomány felében keletkezett kár az elmúlt 5 évben. Sőt, többségükben nem is egyszer, hanem minimum kétszer, háromszor vagy még ennél is többször kellett a lakóknak extra költséggel szembenézniük. De az éven belüli statisztikák is rendhagyók - az elmúlt 1 évben a lakóingatlanok több mint tizedéhez kellett kárszakértőt hívni. Az esetek többségében ráadásul a szélsőséges időjárás illetve csőtörés és rövidzárlat miatt következett be a káresemény.

A riasztó időjárási anomáliák, s statisztikai adatok ellenére viszont még ma is a magyar lakosság csupán háromnyegyede biztosítja ingatlanát. Arról nem is beszélve, hogy az alacsonyabb biztosítási díj érdekében sokan a valósnál kisebb értékekre kötnek biztosítást és csak kár esetén szembesülnek azzal, hogy a kártérítés felső határát jelentő biztosítási összeg nem elegendő a károk fedezetére. Ráadásul az is gyakori, hogy az ingatlantulajdonosok nem fektetnek kellő hangsúlyt meglévő biztosításuk aktualizálására, így a néhány éve kötött biztosítások már nem nyújtanak megfelelő fedezetet. Mindezek fényében az sem meglepő, hogy évről évre előfordul olyan eset, hogy egy katasztrófa után egy család mindent elveszít, amiért egész életében küzdött.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Pedig a legtöbb lakásbiztosítás az egyéni preferenciákhoz igazítható. Ehhez mindenkinek fel kell mérnie, mekkora kockázatot tud kezelni. Olyan ez, mint egy piramis. Ha a tűz, az elemi kár és az épületbiztosítás nem elég, köthetünk felelősségbiztosítást, hogy védekezzünk az általunk okozott károk következményei ellen. Aztán a következő lépés az ingóság biztosítása lehet, majd jöhetnek a kiegészítő kockázatokat lefedő megoldások. Ezek a lépcsőfokok mindig egy kicsivel több kiadást jelentenek. Egy 120 négyzetméteres családi ház biztosítása az általános ingóságok bevonásával például körülbelül havi 2400 forintba kerül, amelyet szembeállítva a többszázezer, esetleg millió forintos károkkal mindenképp érdemes kigazdálkodnia a tulajdonosnak.

3+1 tuti tipp lakásbiztosításhoz

A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

A Magyar Biztosítók Szövetsége arra figyelmezteti a külföldi utazási irodával utazókat, hogy fizetésképtelenség esetén a kártérítés szabályai eltérhetnek a magyar gyakorlattól

Bár júliusban még tovább emelkedtek a hirdetési árak, az éves növekedés üteme országosan és Budapesten is mérséklődött.

Az első félévben 22 százalékkal több lakás épült, mint egy évvel korábban, a kiadott építési engedélyek száma pedig még nagyobb, 29 százalékos ugrást mutatott

a 100 millió forint feletti ingatlanok iránti kereslet a főváros helyett egyre inkább az agglomeráció felé fordul.

Javában zajlik az új KRESZ társadalmi egyeztetése, amelynek egyik legfontosabb kérdése az e-rollerek használatának szabályozása, beleértve a sebességhatárokat, a korhatárt és a kötelező sisakviselést.

A hazai utakon futó elektromos autók száma már jócskán átlépte a százezres határt, ami a biztosítási piacon is egyértelműen érezteti a hatását.

Minden utazási dokumentumot, szerződést, számlát, banki bizonylatot, e-mailt és hivatalos SMS-t érdemes megőriznie annak, aki utazásszervezőn keresztül indul külföldi nyaralásra.

A nyári autós utak egyértelmű favoritja Horvátország, amely az úti célok több mint harmadában szerepelt.

A magyarok számára a szeretetteljes emberi kapcsolatok ugyanolyan fontosak a biztonságérzethez, mint az anyagi biztonság vagy az egészség.

Július közepére közel egymilliárd forintra nőtt az aszály miatt bejelentett mezőgazdasági károk értéke.

A Blaha Lujza téren és környékén árulta rendszeresen a kristályt az a 65 éves nő, aki ellen drogkereskedelem miatt emelt vádat a Budapesti VIII. Kerületi...

A felvételi ponthatárok kihirdetésével felpörgő albérletpiacon a bérlők és a tulajdonosok is hajlamosak megfeledkezni a megfelelő lakásbiztosításról.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A saját márkás termékek népszerűsége töretlen.