Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a még a nyáron 2026-ban.

Növekedésnek indulhat a kis- és középvállalkozások finanszírozása? Gazdasági kilátásaira igencsak pesszimistán tekintő szektor reménykedik a banki források növekedésében. A hitelintézeteknek viszont előbb a végtörlesztéssel kell megküzdeniük, a forrásköltség növekedése és a tőkehiány határozhatja meg a következő évet. Mit kell tudnia egy vállalkozásnak, hogy hitelképessé váljon?

Nincs már lejjebb és megindulhat a fellendülés a kkv-hitelezésben? A cégek bizakodnak. A legkisebbek is bővülő hitellehetőségekkel számolnak a következő időszakban, annak ellenére, hogy nem őket kényeztették el a bankok az elmúlt néhány évben, legnehezebb ugyanis az 50 millió forint éves árbevétel alatti szektornak hitelhez jutnia.

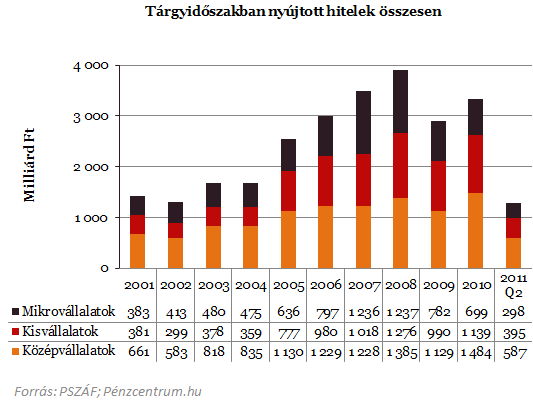

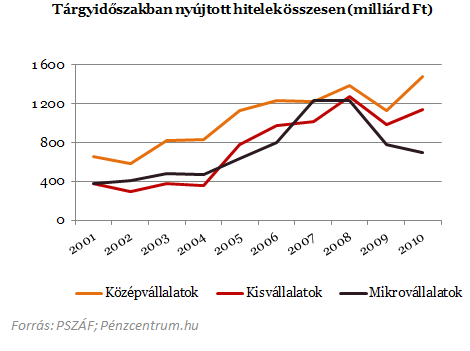

Az évtized elejétől kezdődő, 2008-ig egyre bővülő hitelezési aktivitást és egyre inkább lazuló hitelezési politikát a válság teljesen visszavágta. Közel három évvel azelőtti állapotára süllyedt vissza a hitelkihelyezés, tavaly sem közelítette meg a 2007-es szintet. 2010-ben viszont már csak a legkisebbeknek nyújtott hitelek állománya mutatott csökkenést. Az alábbi táblázat az elmúlt évek hitelkihelyezéseit mutatja.

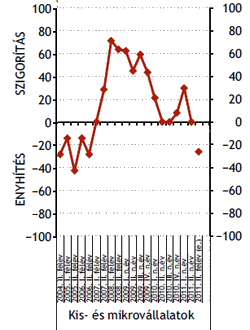

A gazdaságilag erősebb, nagyobb éves árbevételt elérő cégek irányába hamarabb nyitottak a bankok. A tavalyi évben már a 2008-as csúcs fölött kaptak hitelt, az 1 484 milliárd forintos kihelyezés 100 milliárddal múlja felül az akkori rekord számokat. Úgy látszik a fűnyíró elvet követő bankoktól elszivárgó stabil, tartósan jól teljesítő vállalatokat gyorsan megtalálják más pénzintézetek, melyek kedvük szerint válogathatnak a piacról. Ebben a folyamatban is bíznak a még most is talpon lévő vállalkozások, melyek a gazdasági nehézségek ellenére is megőrizték nyereségességüket. A hitelezés stabilizációját még érzékelik a kisvállalkozások is, ahol ugyancsak javulás tapasztalható. A mikrovállalkozásoknak azonban még várniuk kell, ebben a szegmensben messze a 2008-as szint alatt van a hitelezési kedv. Ezek a cégek a szigorodó banki hitelezési politikáknak csak nehezen tudnak megfelelni, sokan csak helyi szinten juthatnak forráshoz. Viszont a takarékszövetkezetek lehetőségei is egyre szűkösebbek, részben a végtörlesztés következtében dráguló források, részben a tőkehiány miatt.

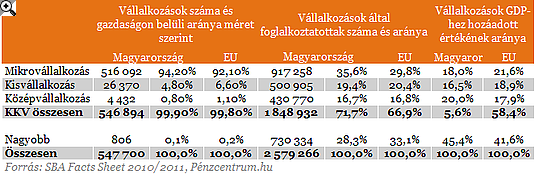

A mikroszektorra jutó éves 700 milliárd forinton 516 ezer vállalkozás osztozik, ami a számosságát tekintve a teljes kkv-szektor 94,2 százaléka. A maradék 31 ezer vállalatnak jut a nagyobb rész, 2 500 milliárd forintos banki forrás, ami csak kis mértékben marad el a 2008-as csúcstól.

Miért pont a kicsik?

A banki források alig 28 százalékához jut hozzá a legkisebb vállalkozási szektor, amely munkateremtési szempontból átlag felett teljesít. A legkisebb vállalkozások Magyarország legnagyobb munkáltatói összeségében, még a hiteléhség kellős közepén is, mégsem jut nekik forrás. Talán épp a forráshiány miatt teljesít gazdasági teljesítmény tekintetében az európai átlag alatt.

Miért ilyen gyengék forrásgyűjtésben ezek a vállalkozások? A helyi viszonyokat kevésbé ismerő "nagy" bankok nem szívesen finanszíroznak olyan vállalkozásokat, melyek nem rendelkeznek kecsegtető pénzügyi beszámolóval és nem képesek elfogadható üzleti tervet készíteni.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

2) Kisvállalkozásnak minősül az a vállalkozás, amelynek

- összes foglalkoztatotti létszáma 50 főnél kevesebb, és

- éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió eurónak megfelelő forintösszeg.

3) Mikrovállalkozásnak minősül az a vállalkozás, amelynek

- összes foglalkoztatotti létszáma 10 főnél kevesebb, és

- éves nettó árbevétele vagy mérlegfőösszege legfeljebb 2 millió eurónak megfelelő forintösszeg.

A gazdasági szektort sújtó körbetartozások és a devizahitelek terhe is inkább a kisebb vállalkozásokat érintette érzékenyen. Ha forráshoz is jut egy vállalat, gyakorta kénytelen vevői tartozás után maradó lyukakat betömködni vele. A devizahitelek kockázataira is kevésbé voltak felkészülve, nem számoltak a megnövekvő törlesztőrészletekkel, ráadásul sokszor a tulajdonosok még saját lakásukért is aggódhatnak, melyeket fedezetként adtak vállalkozói hiteleikhez.

Borúra derű!

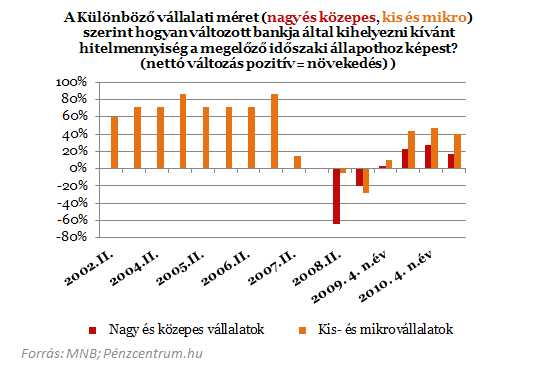

Nem olyan borúlátóak a kisvállalkozások sem, mint amennyire a számokból ki tudnánk azt olvasni. Az MNB hitelezési felmérése keretében a vállalkozások túlnyomó többsége úgy véli, több hitelhez juthat a következő időszakban.

Az optimizmus elsődleges oka a pozitív gazdasági kilátásokban keresendő, a legtöbben abban bíznak, hogy ennél lejjebb már nem lehet jutni. A gazdasági szereplők bíznak továbbá abban is, hogy a piacszerzésben érdekelt bankok hitelezése beindulhat. A hitelkihelyezési hajlandóság nem romlott tovább az utolsó negyedévben, a 2011 végi kilátások még növekedést is mutatnak. Árnyalja az itt felvázolt képet az, hogy a vállalkozások többsége, legalábbis a GKI tanulmánya szerint a gazdasági környezet romlására számít a következő időszakban.

A lakossági fronton most zajló változások viszont további tőkehelyzetben bekövetkező romlást és forrásköltség növekedést okoznak a bankok számára, melyek mind lényegesen visszavethetik a vállalati hitelezést is. Azon hitelintézeteknél lehet ez kevésbé érezhető, melyek kisebb lakossági devizahitel állománnyal rendelkeznek.

A vállalkozásoknak fel kell készülniük a versenyre; a hitelintézetek olyan vállalatok közül szemezgethetnek, melyek nemcsak megfelelő jövedelmet termelnek, de a menedzsmentjük is a leginkább felkészült. Ehhez szakértők állítása szerint nagyobb pénzügyi tudatosság, proaktivitás szükséges, pont akképpen, ahogyan a nagyok is csinálják. Kijelenthető, kihívásokkal teli út áll a mikro- és kisvállalkozások előtt.

Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a még a nyáron 2026-ban.

Az ügyfél az adószámát nem kapta vissza, ráadásul még a büntetőjogi következmények lehetősége is felmerült a hatóságok megtévesztése miatt.

A Müller az egyik, a dm a másik oldalról szorongatja a Rossmannt, már egészen a sarkára hágtak a kentaurnak.

A tisztségéből most felmentett Mátrai Károly 2023 januárja óta irányította az MVM-et.

A 2026-os év eddigi időszaka meglehetősen turbulens hónapokat hozott a hazai építőiparban, különösen a hőszigetelő anyagok piacán.

Jelenleg Magyarországon 37 szélerőműpark üzemel 330 megawatt beépített teljesítménnyel, zömmel Mosonmagyaróvár és Komárom térségében.

A legfontosabb változás, hogy a regisztrált felhasználók ezentúl a csomag létrehozásakor, a SimplePay rendszerén keresztül fizetik ki a feladási díjat.

Az ellenőrzésen a külső tárolórekeszből és a műszerfal mögül összesen 336 doboz, különféle márkájú, török zárjegyes cigaretta került elő.

A vizsgálatok kiterjedtek a nagybani piacokra, hipermarketekre, zöldség-gyümölcsüzletekre, de az ideiglenes árusítóhelyekre is, amelyek a szamócaszezon idején országszerte megjelennek utak mentén.

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

Külön hűtési díj, megugró italárak a kánikula miatt? Megnéztük, hogy valóban terjedő gyakorlatról vagy csak néhány kirívó esetről szólnak-e a hírek.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.