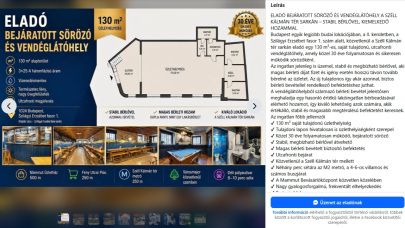

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

A függő- és a többes ügynökök működési feltételei A válság megtizedelte a hitelközvetítőket, korábban nagyon sokan foglalkoztak ezzel a tevékenységgel, talán olyanok is, akik nem voltak erre alkalmasak. Az új szabályozási rendszer hatásai már érezhetőek a közvetítői piacon, októbertől és jövő januárból azonban újabb piactisztító intézkedések lépnek hatályba. Hogy mi lesz a különbség az alkusz, a függő- és a többes ügynökök között, arra Biró Péter, a BROKERNET Csoporthoz tartozó BANKBROKER Alkusz Kft. ügyvezetőjétől kaptuk meg a választ.

Az interjú első két része erre és erre a linkre kattintva olvasható.

Pénzcentrum.hu: Jelenleg új szabályozási rendszer van kialakulóban, jönnek a függő- és a többes ügynökök, mik az új rendszer legfontosabb elemei?

Biró Péter: Az új szabályozás elemei a hitelezési szigorításokhoz hasonlóan idén január elsejétől több lépcsőben lépnek hatályba. Az elmúlt években minden lehetséges fórumon kértük a hitelközvetítő-piac szabályozását. A válság előtti években a közvetítői piac felfutása volt megfigyelhető anélkül, hogy a bankok által támasztott szakmai követelmények erősödtek volna. Aki sikeresen felvett egy hitelt, az onnan kezdve tanácsadónak érezte magát és a szomszédnak már ő akarta intézni a hitelét. A nagy versenyben az óriási eredményelvárások miatt nem szelektáltak a bankok, minden hitelügylet egy újabb szerződést jelentett nekik. Egy korábban kialakított szabályozással elejét lehetett volna venni annak, hogy Magyarországon 50 ezer (!) hitelközvetítő működjön szinte kontroll és minőségi követelmények nélkül.

A válság során önmagát tisztította meg a piac, sokan lemorzsolódtak ebben a nehéz időszakban. A 2009 végén megszületett jogszabály a pénzügyi vállalkozások közé emelte a közvetítőket, és ezzel együtt a Hpt. hatálya alá is vonta őket. Az új szabályozás talán túl szigorúra is sikeredett, ennek ellenére sok elemét üdvözöltük. A képzési-, a személyi- és a tárgyi feltételek, valamint a kompetenciák kapcsán támasztott követelmények a BANKBROKER-nek nem okozhatnak gondot. Az előírt feltételeket teljesítjük, illetve felelősségbiztosítással is rendelkezünk, így ezek betartása nem okoz problémát.

Az új, "megerőszakolt" struktúra néhány eleme azonban a magyar piacon nem életképes, ide értem az alkuszok és az ügynökök szigorú elválasztását. Ezzel egy olyan gyakorlatot próbálnak megvalósítani, ami a mai magyar hitelpiacon nem igazán eladható. A jogszabályt úgy alkották meg, hogy javaslatot a Bankszövetségen kívül egyéb szakmai fórum nem véleményezhette, nem tehette hozzá a konstruktív ötleteit. Néhány pont már idén január elsején hatályba lépett, melyeket azonnal alkalmazni kellett. Szeptembertől PSZÁF-engedélyhez kötik a működést, jövő január elsejétől pedig kötelező lesz a hatósági vizsga, vagy szakirányú diploma megléte. A regisztráció biztonságosabbá teheti a piacot. Ezután csak azok fognak hitelközvetítéssel foglalkozni, akik értenek hozzá, és az alapkövetelményeknek is meg tudnak felelni.

A BANKBROKER eddig is egy olyan háromszintű oktatási rendszert alkalmazott, amely már most is jóval több tudást ad, mint amit a hatósági vizsga előír. A hatósági viszgákra való felkészülést és magát a vizsgát BROKERNET Csoport akkreditált oktatási intézményében a BROKERNET Akadámián saját kereteken belül fogjuk lebonyolítani, az ehhez szükséges engedélyekkel Magyarországon elsőként mi rendelkezünk.

A függő ügynökök ezt követően a korábbi mobilbankári hálózatnak felelnek majd meg, ők csak egy bank termékeivel foglalkozhatnak majd a jövőben (ennek betartatása eleinte gondot okozhat, mivel például egy családi vállalkozásban működő hitelközvetítő cég tagjai a jövőben egyéni vállalkozókként különböző bankokkal szerződhetnek).

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az új jogszabály élesen elkülöníti az alkuszi és az ügynöki tevékenységet. A legfontosabb szempont, hogy ki és mikor fizet a munkáért. Alkusz esetén az ügyfélnek, míg ügynök esetén a pénzintézetnek lép fel fizetési kötelezettsége. Az alkuszok az ügyfél megbízásából és az ügyfél érdekében, míg az ügynökök a bank megbízásából és annak nevében járhatnak el. Beszéljünk akár dübörgő, akár pangó piacról, egy kérelem összeállítása és lebonyolítása ugyanolyan nehézséget jelent. A válság előtt egy jól előkészített anyag napokkal, hetekkel rövidíthette le az ügyintézési időt, jelenleg pedig fontos, hogy egy ügynök tisztában legyen azzal, hogy egy bank mit vár el egy ügyféltől ahhoz, hogy meghitelezze.

Ha egy alkusz az előkészítő munka során megtalálta az ügyfélnek legmegfelelőbb terméket, azzal el is végezte a munkáját, és számlázhat. Hazánkban azonban nincs olyan ügyfél, amelyik ilyenkor szemrebbenés nélkül fizetne, mivel a bank számos olyan indokkal elutasíthatja a hitelkérelmét, amiről az alkusz nem is tudhatott. Ilyen lehet például, hogy nem megy át az adósminősítő rendszeren, nem felel meg a fedezetértékelési szabályoknak, vagy feketelistán szerepel, stb. Az ügynökökkel viszont az a helyzet, hogy nem az ügyfél, hanem a saját érdekeiknek leginkább megfelelő bank felé terelik majd az ügyfelet. Ez pedig tipikusan az a bank lesz, amelytől a legtöbb jutalékot kaphatják az ügylet után. Az ügyfél érdekei így háttérbe szorulhatnak, az alkusz nem tudja teljes körűen kiszolgálni őket, az ügynök viszont nem biztos, hogy a legjobb ajánlatot kínálja.

A fent vázolt szituációról a BANKBROKER-nél előzetesen sokat konzultáltunk. Egy vadonatúj modellt próbáltunk ki és az erre vonatkozó engedélykérelmünket már be is nyújtottuk a felügyelet felé. Azon gondolkoztunk, hogy miként lehetne a piac elvárásainak úgy megfelelni, hogy az az ügylet minden szereplőjének megfelelő legyen. A mi modellünkben a BANKBROKER alkuszként szolgálja ki az ügyfelet, kiválasztja a legjobb megoldást az ügyfélnek, ugyanakkor a BROKERNET csoporton belül működik egy többes ügynök is, amely ezeknek az ügyfeleknek - nem kötelező jelleggel, külön megbízás alapján - megteremti az ügylet házon belül történő lebonyolításának lehetőségét. Így az ügyfél úgy kapja meg az ügynöki szolgáltatást, hogy az alkusz már kiválasztotta a számára legalkalmasabb terméket.

Ez a bankfüggetlen kiválasztás az ügyfél érdekeit képviseli, és nem jár plusz díjazással.

Ezzel a módszerrel mindenki jól jár, az ügyfél bankspecifikus lebonyolításban részesül és pénzhez jut, a bank megkapja az ügynöktől elvárt szolgáltatást, ráadásul az előkészített anyagoknak köszönhetően a pénzintézeteknek csökken a munkaerőigénye, a közvetítő pedig beteljesíti a küldetését. Az ügyfeleink annyi fizetési könnyítésben részesülnek, hogy az alkuszi munkáért járó díjazást csak az ügynöki munka lezárását követően kötelesek megfizetni.

Hitelfelvétel=öngyilkosság? Változhat a képlet

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

Külön hűtési díj, megugró italárak a kánikula miatt? Megnéztük, hogy valóban terjedő gyakorlatról vagy csak néhány kirívó esetről szólnak-e a hírek.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Interjú Schuck Csaba, növekedési stratégával a hazai kkv szektor rejtett lehetőségeiről.

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

A hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését.

Egy február végén életbe lépett építésügyi rendelet több hónapos csúszást és jelentős többletköltséget okoz a hazai építőiparban.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.