MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Sokáig Damoklész kardjaként lebegett a bizonytalanság a Széchenyi Kártya konstrukciója felett, nem lehetett tudni, vajon lesz-e továbbra is kamattámogatás a széles körben ismert konstrukció mögött, s egyáltalán hogyan tovább. Ma már szó sincs bizonytalanságról, a héten indul a második felvonás, megérkezett a Széchenyi Kártya 2, nézzük, mit érdemes tudni róla!

Mit tudott az első?

A konstrukció története még az évtized elejére nyúlik vissza, 2002 elején határozta el ugyanis a Vállalkozók és Munkáltatók Országos Szövetsége, valamint a Magyar Kereskedelmi és Iparkamara vezetői egy olyan konstrukciónak a megvalósítását, mellyel az addig a banki kölcsönhöz hozzáférni képtelen hazai kisvállalkozások hitelhez juthatnak.

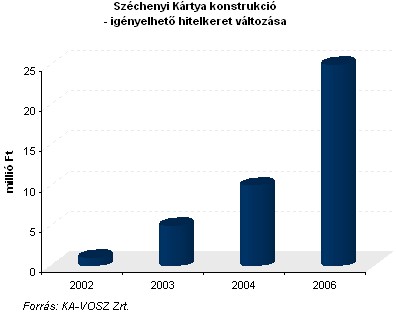

Az elképzelésnek megfelelően végül 2002. március 4-én alapították meg a KA-VOSZ Rt.-t, a kezdeményezés mögé pedig megérkezett az állami támogatás is. A kártya történetének 5 éve alatt sikeresnek bizonyult, összesen közel 100 ezer vállalkozás kapott kártyát, mintegy 509 milliárd forint került kihelyezésre.

Krisán László, a KA-VOSZ Zrt. vezérigazgatójának egy tavalyi nyilatkozata szerint a konstrukció sikere a vállalkozók bizalmán alapul, melyet az egyszerű kommunikáció révén értek el. Emellett az is sokat nyomott a latba, hogy a termék széles körben elérhető, s gyorsan hozzáférhető.

Indul a gőzhenger!

Június 2-án indult újtára a megújult konstrukció. Az egyik legfontosabb változás a futamidő meghosszabbítása, az eddigi egy év helyett mostantól ugyanis két évre lehet igényelni a hitelkeretet. Fontos tudni, hogy a kártya lejárata nem egyezik meg a hitelkeret lejáratával. A KA-VOSZ Zrt. honlapjának tájékoztatása szerint a bankok által kibocsátott, egységes arculatú Mastercard debit kártya érvényességi ideje egy év.

További egyszerűsítést jelent, hogy megszűnik az eddigi negyedéves törlesztési kötelezettség is. Az eddigi szabályok szerint ugyanis a hitel egy részét minden naptári negyedévben kellett törleszteni, amely kötelezettség akkor keletkezett, ha az igénybevett hitel összege a negyedéves kamatterhelést követően a megítélt hitelkeret 80 százalékát meghaladta.

A kártya igénylésének folyamata jelentős mértékben egyszerűsödik, a KA-VOSZ Zrt. közleményéből kiderül, 2 héten belül lezajlik az igénylés. Továbbra sem szükséges ingatlanfedezetet felmutatni a hitel igénybe vételéhez, amely nagy előnyt jelenthet a kisvállalkozók számára, hiszen ezen réteg számára a fedezetlen banki hitelek sok esetben elérhetetlenek, miközben magáningatlanaikat nem szívesen ajánlják fel a bank számára.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Fontos újítás, hogy bővül az elektronikus ügyintézés lehetősége is, néhány héten belül ugyanis megvalósul az ügyfelek által már régóta hiányolt lehetőség, az elektronikus hiteligénylés. A Széchenyi Kártyához kapcsolódó ügyintézés egyébiránt már régóta automatikusan és elektronikusan működik, ebben rejlik az igénylés gyorsaságának titka.

Az igényléshez kapcsolódó, s a vállalkozások számára azt megkönnyítő újítás a Széchenyi Kártya 2-vel kapcsolatosan, hogy megszűnik az az eddig érvényben lévő kitétel, amely szerint 10 millió forintnál magasabb hitelösszeghez csupán az a vállalkozás juthatott hozzá, amely egy évig legalább 5 millió forint hitelkerettel rendelkezett. Ez annyiban módosul, hogy minden, legalább 2 éves működésre visszatekintő vállalkozás igényelheti a maximális 25 millió forintot.

Továbbra is államilag támogatott

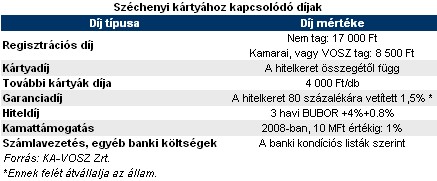

A tavalyi évben még kétséges volt, hogy megmarad-e a Széchenyi Kártya kamattámogatása, ugyanis azt meghosszabbították 2008 végéig. A Széchenyi Kártya 2 mellé is jár az 1 százalékos mértékű kamattámogatás, illetve a garanciadíj 50 százalékának átvállalása.

A megújult konstrukció, a Széchenyi Kártya 2 forgalmazását elsőként a Takarékszövetkezetek, illetve a Volksbank hálózata kezdte meg. Júliusban várható, hogy a többi, a konstrukcióhoz csatlakozott bank is megkezdi a forgalmazást.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Interjú Schuck Csaba, növekedési stratégával a hazai kkv szektor rejtett lehetőségeiről.

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

A hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését.

Egy február végén életbe lépett építésügyi rendelet több hónapos csúszást és jelentős többletköltséget okoz a hazai építőiparban.

A MOHU a 2025-öt is jelentős, csaknem 48 milliárd forintos veszteséggel zárta, a vállalat szinte minden fő tevékenysége veszteséges.

Másfél hétre bezárt a Balázs Kicks Kiskörúton található flagship üzlete.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!