Extrém alacsonyra apadt a Dráva vízszintje, a horvátországi Eszéknél és a hazai, barcsi szakaszon is rekordközeli, rendkívül alacsony értékeket mértek.

Nyaraláskor a legtöbben igyekszünk annyi készpénzzel megérkezni külföldre, hogy az elegendő legyen a kisebb kiadásokra, míg a szállást, autókölcsönzést, belépőket és a többi nagyobb tételt inkább bankkártyával érdemes kiegyenlíteni. Előfordulhat azonban, hogy elszámítjuk magunkat az itthoni pénzváltás során és külföldön is készpénzfelvételre kényszerülünk. Lássuk, melyik banknál, mennyibe kerül a külföldi ATM használat!

Azok számára, akik külföldre indulnak nyaralni, mindenképpen fontos tényező, hogy mennyi készpénzt vigyenek magukkal, illetve milyen feltételek mellett használhatják betéti, illetve hitelkártyájukat a határokon átlépve.

Bár a bankkártyával történő vásárlás minden banknál ingyenes tranzakció, ennek ellenére mégis bukhatunk valamennyit a külföldi vásárláskor, attól függően, hogy milyen devizakonverzióra kerül sor fizetéskor.

Ezzel szemben az ATM használat díjai nem csak itthon, de külföldön is jelentősen eltérnek az egyes bankok között.

Ha még nem rendelkezünk bankkártyával, vagy több is van, de nem tudjuk, hogy melyiket használjuk külföldi utunk során, érdemes aszerint választani, hogy a célpontunk európai, vagy Európán kívüli ország.

Mit jelent a konverzió?

Külföldön történő kártyás vásárláskor, vagy készpénzfelvételnél, az adott ország devizanemében (például euróban, svájci frankban, amerikai dollárban, koronában, lejben, stb.) történik a tranzakció. Ezt az összeget a kártyatársaság - attól függően, hogy a bankunkkal milyen devizában állapodott meg - dollárban, vagy euróban számolja el. Például egy Svájcban történő kártyahasználat esetén első körben ez euróra, vagy dollárra történő konverziót jelent.

A MasterCard International kártyatársaság az eurózónában euróban, a többi országban dollárban számol el a magyar bankkal, míg a Visa International kártyatársaság minden esetben egy devizanemben, a legtöbb esetben dollárban számol el a magyar bankkal.

Ezek után azonban az euróra, vagy dollárra átváltott összeget a kártyaszámlánk devizanemére, vagyis forintra is át kell váltania a banknak, amire jellemzően deviza eladási árfolyamon kerül sor.

Két ilyen átváltás során akár nagyobb összeget is bukhatunk, érdemes tehát megfontolni, hogy milyen kártyával fizetünk külföldi utunk során.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Betéti vs. hitelkártya

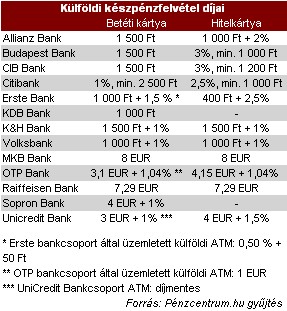

Mint ahogy az a lenti táblázatból is látszik, a külföldi ATM használat nem olcsó mulatság, különösen azon bankok esetében, ahol a fix díjon felül még a felvett összeg arányában is díjat számítanak fel.

Betéti kártyák használatakor hat bank esetében fix díj kerül felszámításra, vagyis nagyobb összeg esetén ezzel a konstrukcióval járunk jobban, különösen a KDB Bank esetében, ahol betéti kártyával történő készpénzfelvétel esetén mindössze 1000 forintot kell fizetnünk. Ugyanakkor még több tízezer forint felvétele esetén is rosszul járunk az MKB Bank és a Raiffeisen igen magas, fix díjaival.

A táblázat alatt feltüntettük, hogy Erste, illetve OTP Bank által üzemeltetett külföldi ATM-ekből kedvezőbb díjakkal vehetünk fel készpénzt, míg az UniCredit Bank külföldi automatáinál - csakúgy, mint az itthoni ATM-jeinél is - ingyenes a tranzakció.

Érdekes, hogy a határokon belül meglévő különbségek a betéti és hitelkártyák tranzakciós díjai között külföldön eltörpülnek, sőt az is előfordul, például az Erste Bank esetében, hogy a külföldi tranzakcióra vonatkozó díj alacsonyabb hitelkártyák esetében - legalábbis 60 ezer forint felvételéig, afelett már a hitelkártyás ATM-használat kerül többe.

Mivel a legtöbb banknál a felvett összegtől függ a tranzakció díja, a könnyebb összehasonlíthatóság kedvéért kiszámoltuk, hogy 100 euró felvétele mennyibe kerül (az egyszerűség az MNB július 7-én érvényes euró devizaárfolyamával, 285,28 forinttal számoltunk).

Ekkora összegnél jól látszik, hogy a fix, 8, illetve 7,29 eurós tranzakciós díj különösen drágává teszi a tranzakciót, de a Citibank 2500 forintos minimális költsége is igen magas. A legkevesebbe a KDB Banknál kerül a készpénzfelvétel - igaz nekik csak betéti kártyájuk van - ennél csak valamivel drágább az OTP Bank.

Extrém alacsonyra apadt a Dráva vízszintje, a horvátországi Eszéknél és a hazai, barcsi szakaszon is rekordközeli, rendkívül alacsony értékeket mértek.

Elfogtak Szlovákiában egy 64 éves magyar szökevényt, aki a legkeresettebb bűnözök toplistáján is szerepelt

A légirendészet megtalálta annak a 34 éves tatai kajakosnak a holttestét, aki még vasárnap tűnt el a Balatonban.

Életveszélyes állapota miatt azonnali, többmilliárd forintos felújításra szorul a február óta zárva tartó, János-hegyen álló Erzsébet-kilátó.

A Pénzcentrum 2026. július 17.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Pénteken a 30–37 fokos hőség mellett egy nyugat felől érkező zivatarrendszer hozhat jelentős csapadékot,

Harminckétmilliárd forintos európai uniós támogatással valósul meg a Budai Fonódó villamoshálózat második üteme.

A Perzsa-öbölben kiújult konfliktus miatt megugró olajárak több, pénzügyileg gyengébb európai légitársaságot is nehéz helyzetbe hoztak.

Konzultációt indít a miniszter a KRESZ változásairól, a rollerekről és számos más közlekedési kérdésekről is.

Barcelona 2026-ban már nemcsak élmény, hanem komoly pénzügyi vállalás.

Ritka természeti jelenség, egy úgynevezett meteocunami okozott riadalmat a horvát tengerparton nyaraló turisták körében.

A cél egy olyan országos rendszer kialakítása, amelyben a hálózat, a menetrendek, a tarifák és a különböző utastájékoztatási alkalmazások is egységes képet mutatnak.

A kiújuló regionális feszültségek miatt a magyar nagykövetség Muscatban arra kéri az Ománban tartózkodó magyar állampolgárokat, hogy fokozottan figyeljék a helyi híreket.

A Pénzcentrum 2026. július 16.-i hírösszefoglalója, deviza árfolyamai, a skandináv lottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Három év alatt több mint 181 ezer hőséghez köthető halálesetet becsültek Európában, a városok különösen veszélyeztetettek.

Új szabály lépett életbe a horvát üdülővárosban: éjszaka már nem lehet alkoholt venni az üzletekben.

Szerdán folytatódik a meleg, nyárias időjárás, a napsütést azonban több helyen is záporok és zivatarok szakíthatják meg, így nem mindenhol lesz zavartalan a strandidő.

A Pénzcentrum 2026. július 15.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!