A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

A családi adókedvezmény kiterjesztése sok családnak plusz jövedelmet jelenthet, illetve megkönnyíti a nyugdíjcélú megtakarítások elterjedését a családosok körében. Nagy kérdés, hogy ki tudják-e használni a nyugdíj-előtakarékosság adókedvezményét a nagycsaládosok, és, ha igen, akkor mennyit érdemes félretenniük?

A családi adókedvezményt idén kiterjesztették a nyugdíjjárulékra és az egészségügyi hozzájárulásra is, így a korábbi 16 százalék mellett további 17 százaléknyi befizetést igényelhetünk vissza az államtól. Így összesen már a bruttó fizetésünk 33 százaléka is visszaigényelhető lett. A nyugdíj célú megtakarítások (önkéntes nyugdíjpénztár, nyugdíj-előtakarékossági számla, nyugdíjbiztosítás) esetén csak személyi jövedelemadóból tudunk visszatérítést igényelni, aminek a maximuma a befizetett összeg 20 százaléka.

A rendszer nagy hibája, ha több gyermeket nevelünk, és a fizetésünk átlag körüli, akkor nem biztos, hogy maximálisan élni tudunk a törvény nyújtotta kedvezményekkel. A Pénzcentrum.hu kiszámolta, hogy mennyit érdemes félretenni nyugdíjra úgy, hogy minél jobban ki tudjuk használni a kedvezményeket.

Ki érvényesítse a visszatérítést a családban?

Alapvetően háromféleképpen tudjuk elosztani a házaspár két tagja között a családi kedvezményt::

A rendszer működésének alapja, hogy minél magasabb a jövedelmünk, annál több visszatérítést igényelhetünk. Az adókedvezményhez érdemes a szülők bérét összeadva számolni, amennyiben mindkét szülőnek van jövedelme. El kell dönteni, hogy melyik szülő igényelje a kedvezményeket, vagy esetleg megosszák azt fele-fele arányban. A két szülő jövedelmének jelentős eltérése esetén ugyanis megérheti, hogy az a szülő érvényesítse a kedvezményt, aki több pénzt visz haza, ebben az esetben viszont a többletnek jelentősnek kell lennie ahhoz, hogy ezzel plusz maradhasson a zsebünkben.

Amikor eldöntjük, hogy miként osztjuk fel a család keresőképes tagjai között a kedvezményt, arra is figyeljünk, hogy a házastárs részére is tudunk nyugdíjra megtakarítani, ezért a jövedelemadó visszatérítést az a fél is érvényesítheti mindkettejük részére, aki nem részesül családi kedvezményben.

Mennyit költhetünk nyugdíj-előtakarékosságra?

Az, hogy mennyit költhetünk nyugdíj-előtakarékosságra elsősorban a gyerekek számától, másodsorban a havi jövedelmünktől függ. Minél több gyerekünk van, annál nagyobb a kedvezmény mértéke. Egy gyerek után csupán 10 ezer forint, míg két gyerek után ennek duplája, mintegy 20 ezer forint jár vissza havonta. Három gyermek esetén a kedvezmény mértéke már 99 ezer forint, ami igen jelentős összeg, kérdéses azonban, hogy ezt ki tudjuk-e használni.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

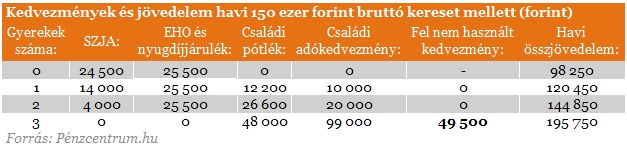

A havi bérekhez hozzáadtuk a családi pótlékot is, hogy láthatóvá tegyük, mennyit jelent a családnak. Kiszámoltuk, hogy mi a legtöbb, amit félre tudunk tenni, ha ki szeretnénk használni a kedvezményeket.

Havi 150 ezer forintos jövedelem esetén három gyermekkel a fel nem használható családi kedvezmény mértéke közel 50 ezer forintot tesz ki havonta, tehát a nyugdíj-előtakarékosságból származó adójóváírást csupán gyermek nélkül, egy, vagy két gyerek mellett tudjuk kihasználni. Példánkban a fenti három esetben a nyugdíj után érvényesíthető kedvezmény mértéke az SZJA összegével (24 500 forint) egyezik meg, mivel a családi kedvezményt a járulékokból is tudjuk érvényesíteni.

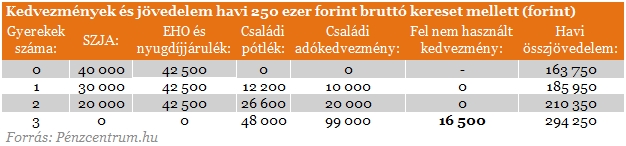

Amennyiben a család bruttó összjövedelme 250 ezer forintra rúg, akkor szintén két gyermekig tudunk élni maximálisan a kedvezményekkel. Ebben az esetben viszont már ki tudjuk használni a nyugdíjcélú megtakarítások éves 280 ezer forintos visszaigénylési küszöbét. Ez azt jelenti, hogy nyugdíj-megtakarításra egy év alatt egymillió-négyszázezer forintot költhetünk, ami a fizetéshez képest igen bő keretet jelent.

Amennyiben a család keresete 350 ezer forintot tesz ki, akkor a családi kedvezményt három gyermek esetén is ki tudjuk használni, viszont nyugdíj-takarékosságra maximum havi 16 500 (Ez éves szinten 198 ezer forintnak felel meg) forintot tudnak fordítani, ha a támogatásokat maximálisan szeretnénk kihasználni. A harmadik és a negyedik gyermek esetén kapott támogatás között, már nem olyan jelentős a különbség, mint a második és harmadik gyermek után kapott támogatásnál, ezért a fel nem használt kedvezmény mértéke csupán 16 500 forintot tesz ki.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

A népesség elöregedése és a klímaváltozás óriási terhet ró az államháztartásra, így a jelenlegi gazdaságpolitika fenntartása esetén a magyar államadósság 2050-re a GDP 180 százaléka...

Farkas András nyugdíjszakértő szerint az uniós szabályok erre egyértelmű választ adnak.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

Elkerülhetetlenné vált a nyugdíjreform, a kormány már nem halogathatja tovább – figyelmeztet Farkas András

Mit jelent az eltartási szerződés, mik a szabályai, a költségei, és hogyan módosítható vagy bontható fel? Összefoglaltuk, amit tudni érdemes!

Sokan éveken, akár évtizedeken keresztül gyűjtenek pénzt önkéntes nyugdíjpénztárban, de kevesen tudják, mi történik a megtakarításukkal haláluk után.

Amíg a fővárosban meghaladja a 311 ezer forintot a havi járandóság, addig Békés, Szabolcs-Szatmár-Bereg vagy Bács-Kiskun megyékben még a 235 ezret sem éri el az...

Az európai, és ezen belül a magyar társadalom gyors elöregedése egyre súlyosabb terhet ró az idősellátó rendszerekre.

A módosítás azokat az üzleteket, piacokat és egyéb élelmiszer-értékesítő vállalkozásokat érinti, amelyek korábban elfogadták az utalványokat.

Nehéz eligazodni a számítás útvesztőibe, de a szakértő most tiszta vizet öntött a pohárba.

Azok, akik postán kapják a nyugdíjat, 2026 augusztusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A folyamat rendkívüli nyomást gyakorol a munkaerőpiacra, az egészségügyi ellátórendszerre és a szociális hálóra, így elkerülhetetlenné válik a nyugdíjkorhatár emelése

Sokan csak a nyugdíj igénylésekor szembesülnek azzal, hogy hiányoznak a szolgálati időre vagy a korábbi keresetekre vonatkozó adatok, ami akár a nyugdíj összegét is befolyásolhatja.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

A saját márkás termékek népszerűsége töretlen.