Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Egy csapásra átláthatóbbá teszik a lakossági banki folyószámlákat az idén január végén először - s ezentúl majd rendszeresen ilyenkor - kézhez kapott éves díjkimutatások, az MNB által koordinált azonnali fizetési rendszer márciusi bevezetése, illetve a hazai csomagáras banki folyószámla-konstrukciók várható megjelenése. Mindezek segítik az ügyfeleket abban, hogy végre hajszálpontosan megállapít-hassák saját bankszámláik valós havi költségét. Ha ezek alapján úgy látják, ideje új számlát, de akár bankot is keresni, igénybe vehetik az egyszerűsített (mindössze egy megbízást igénylő) bankváltási lehetőséget.

A bankszámlavezetés és kapcsolódó szolgáltatásai, mint a bankkártya vagy az online ügyintézési, fizetési megoldások egyre népszerűbbek manapság. 2019 végén a napi pénzügyek intézésére szolgáló bankszámlák száma közel 6 millió volt, amelyekkel kapcsolatban az ügyfeleknek havonta kisebb-nagyobb költségeket fizettek.

2019 nyarán a tényleges banki költségek összehasonlíthatóságát segítő szabályozás lépett életbe: 2020-tól minden számlatulajdonosnak egy díjkimutatást juttatnak el a szolgáltatók előző évi bankszámla tranzakcióikat bemutatva. Ezt minden év január 31-ig kell megküldeniük a fogyasztók részére ugyanazon a csatornán (postán vagy elektronikus úton), amelyen a havi bankszámlakivonatok is érkeznek.

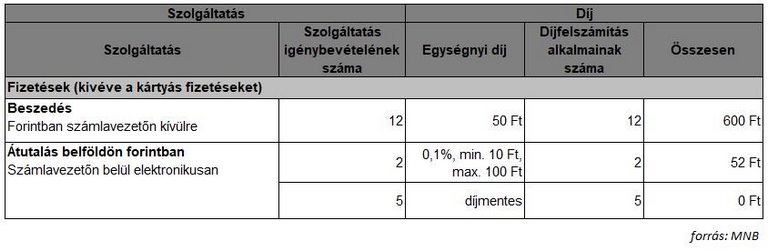

A bankok által egységes szerkezetben, táblázatos formában megküldött, a szolgáltatásokat azonos megnevezéssel listázó díjkimutatás megmutatja az

Például egy csoportos beszedési és belföldi átutalási szolgáltatást rendszeresen igénybe vevő fogyasztó összesítve láthatja - mint a táblázatos példában -, hogy mennyi ilyen tranzakció volt a számláján és ezek mekkora költséget jelentettek számára.

A felszámított díjakon túl a fizetett és kapott kamatok is szerepelnek a kimutatáson. Így az is látható, hogy összességében mennyibe került például a folyószámla-hitelkeret használata, illetve mennyi hozamot írtak jóvá a bankszámlán lévő, le nem kötött összeg után.

A tranzakciókat részletesen kifejtő, havi bankszámlakivonatokkal szemben az éves számlahasználati szokásokat összefoglaló díjkimutatás segíthet a saját banki termékek, illetve más hitelintézetek hasonló konstrukciói költségeinek összehasonlításában is. Erre további lehetőséget ad a Magyar Nemzeti Bank (MNB) Pénzügyi Navigátor Bankszámlaválasztó alkalmazása is (ilyen a Pénzcentrum számlacsomag-kalkulátora is - a szerk), amellyel egyedi igények alapján, személyre szabott kalkuláció készíthető. Az egyes tranzakciók költségeinek megismerésében az MNB díjjegyzék összehasonlító alkalmazása segít. Ezzel az egyes díjak és költségek egységes szerkezetű, jól áttekinthető formában vethetők össze.

A díjak áttekintése után az ügyfeleknek érdemes átgondolni, hogy lehet-e faragni a költségeken: például számlahasználati szokások változtatásával, online bankolásra áttéréssel. Lehetséges az is, hogy azért drágább a bankszámla, mert nem teljesülnek a kedvezményhez kötött feltételek: nem érkezik rendszeres, meghatározott összegű utalás, nem teljesül megadott számú megbízás, stb.

Fontos - és a közelmúltban egy MNB tanulmány által is megfogalmazott - tény, hogy a magyar jövedelmekhez viszonyítva a magyarországi bankszámla szolgáltatások túl drágák és nagyon sokféle címen, nehezen áttekinthető módon számítanak fel különböző költségeket. Ez különösen akkor szembetűnő, ha a hazai kínálatot és árazást a Nyugat-Európában jellemző csomagárazott termékekkel hasonítjuk össze. Utóbbira csak egy példa: az EU fejlett országaiban egy meghatározott összegű havi számlavezetési díjért elektronikus csatornán keresztül bármennyi tranzakció kezdeményezhető további költségek nélkül.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az MNB azonban elvárja, hogy a szolgáltatók elköteleződjenek amellett, hogy - a fogyasztók számára egyértelműen kedvező, újszerű és költséghatékonyabb fizetési megoldások előmozdítását is szolgáló - csomagárazás elterjedjen. A jegybank várakozásai szerint az azonnali fizetési rendszer 2020. március 2-i bevezetésével a csomagárazású termékek is megjelennek majd a hazai hitelintézetek kínálatában. A közeljövőben ezért is lesz hasznos az ügyfeleknek a bankszámlák kondícióit ismételten összevetni, és akár újonnan megjelenő csomagáras, tehát korszerűbb bankszámlát választani.

Ezért fontos fejlemény, hogy 2016 őszétől a bankszámlaváltás folyamata egyszerűsödött. Jogszabály írja elő a bankoknak, hogy rövid átfutási idő, maximum 13 munkanap alatt, egyszerű ügyintézéssel lehetővé kell tenniük a folyószámla áthozatalát másik hitelintézethez. Ez azt jelenti, hogy nem feltétlenül szükséges például a régi és új bankba is elmenni az egyszerűsített bankszámlaváltás során. Elegendő az új szolgáltatónak egy számlaváltási meghatalmazást adni, ami alapján a régi és az új bank lebonyolítja a teljes számlaváltási folyamatot. Ezzel így idő és utánajárás is spórolható.

Az egyszerűsített bankváltás intézéséhez az ügyfélnek új bankjához bemenve szüksége lesz a személyes okmányaira (pl.: személyi igazolvány, lakcímkártya), valamint a bankszámlaszámra. A megbízás alapján megtörténik a beszedési felhatalmazások, rendszeres átutalások (pl.: közös költség, önkéntes pénztári befizetés stb.), a beérkező rendszeres jóváírások (pl.: munkabér, családi pótlék, nyugdíj stb.) és ismétlődő beszedések (pl.: közüzemi számlák, biztosítás stb.) adatainak átadása.

Az adatátadásáért díj nem számítható fel, azonban a ténylegesen felmerülő - bankonként változó, de nem jelentős összegű - költségeket meg kell fizetni. A bankszámlaváltás folyamata akkor bonyolultabb, ha a régi bankszámlához kiegészítő szolgáltatás, mint például bankkártya-, értékpapírszámla-, folyószámlahitelszerződés is kapcsolódik. Ezek megszüntetése ugyanis csak a régi banknál intézhető el.

A bankváltás egyelőre még a számlaáthozatali folyamat egyszerűsítése ellenére sem túl népszerű. Az elmúlt három évben alig több, mint 4 000 ügyfél élt ezzel a lehetőséggel. Az új díjkimutatás, az azonnali fizetés bevezetése, illetve a csomagárazott termékek várható megjelenése kapcsán azonban érdemes lesz a fogyasztóknak körülnézniük a termékek között, hiszen éves szinten akár jelentősebb összeg is megspórolható.

*A szerző az MNB Hitelintézeti fogyasztóvédelmi főosztályának vezető fogyasztóvédelmi szakértője

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.