Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

Az 5 forintos érme sorsa időről időre napirendre kerül Magyarországon. A készpénzhasználat visszaszorulása és az előállítás költségessége mellett az is szól a megszüntetés mellett, hogy a boltokban gyakorlatilag már semmit nem lehet venni ennyiért. A lakosság kereseti viszonyaihoz illeszkedő, nemzetközi címlet-módszertan alapján a Pénzcentrum friss számításai szerint ugyanakkor nemcsak a legkisebb érme eltűnése lehet reális, hanem új címletek megjelenése is: jöhetne az 500 forintos érme és a 100 ezer forintos bankjegy. Sőt, a számításunkból az jött ki, hogy már az ezres sem feltétlenül lenne alkakmas a legkisebb bankjegycímletnek - viszont érmeként egyelőre túlzottan értékes lenne.

Az 5 forintos érme megszüntetése időről időre felmerül a magyar közéletben, elsősorban gazdasági és praktikus okok miatt. Az érme előállítási költsége ugyanis közelítheti vagy akár meg is haladhatja a névértékét, így a Magyar Nemzeti Bank számára veszteséges lehet a kibocsátása - erről ugyanakkor pontos adat nincs, a költségek nem nyilvános adatok, üzleti titoknak minősülnek. Az ugyanakkor tudható, hogy a 2008. február 29-én bevont 1 és 2 forintos érmék esetében az előállítás jóval drágább volt, mint az érmék névértéke.

Ráadásul a mindennapi fizetési szokásokban az 5 forintos szerepe egyre inkább háttérbe szorul: a készpénzes tranzakciók aránya csökken, a kerekítési szabályok pedig sokszor feleslegessé teszik a legkisebb címleteket. És gondoljunk bele, 5 forintért ma már gyakorlatilag semmit nem lehet kapni a boltban, az érmék sok esetben csak kallódnak otthon vagy a pénztárcákban, autókban.

Az érmék kivezetése mellett szól az is, hogy más országokban hasonló döntéseket már meghoztak. Az eurózónában több tagállam, például Finnország, Belgium, Írország, Szlovákia, Olaszország, Észtország, Litvánia és Hollandia már nem gyárt és használ 1 és 2 centes érméket, a vásárlásokat automatikusan kerekítik.

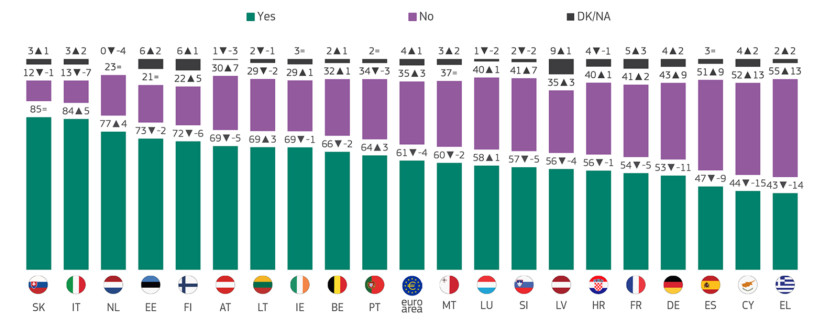

És a sor vélhetően még folytatódni fog, legalábbis egy 2024 végén készült Eurobarometer-felmérés szerint az eurózónában élők több mint 60 százaléka szabadulna a legkisebb érméktől.

Beszédes, hogy a 20 országból csak 3 esetben nem képviselnek többséget a megszüntetést támogatók: Spanyolországban, Cipruson és Görögországban vannak többen, akik megtartanák a kicsi címleteket.

A hazai vitát könnyen el lehetne dönteni, ha csak szimplán a számokra hagyatkozunk. A forintsorozat 1990-es megújításánál az MNB az úgynevezett D-metric módszert alkalmazta a forgalomba helyezendő bankjegy- és érmecímletek meghatározására.

Eszerint egy nemzeti valuta bankjegy- és érmecímleteit az egynapi átlagos munkabér alapján kell meghatározni. Ez a módszer azért tekinthető optimálisnak, mert közvetlenül a lakosság jövedelmi viszonyaihoz igazítja a pénzcímletek értékét.

Az egynapi átlagos munkabér mint referencia lehetővé teszi, hogy a leggyakrabban használt címletek kényelmesen illeszkedjenek a mindennapi vásárlásokhoz, így a készpénzforgalom egyszerűbbé és hatékonyabbá válik. A nagyobb címletek biztosítják a jelentősebb tranzakciók gyors lebonyolítását, míg a kisebb címletek révén a kisebb kiadások is könnyen kiegyenlíthetők anélkül, hogy túl sok aprópénzre lenne szükség.

A képlet szerint a napi átlagbér értéke D, a forgalomban lévő címletek az alábbi értékekhez közelítenek:

A KSH legfrissebb adatai szerint 2025. júniusban a teljes munkaidőben alkalmazásban állók bruttó átlagkeresete 704 400 forint volt, a nettó átlagkereset 484 200 forint volt. Tehát a napi nettó átlagkereset (D) kb. 22 250 Ft. Ennek alapján

Igen, ha szigorúan a módszer alapján rendeznénk a magyarországi címleteket, akkor már régen be kellett volna vezetni az 50 ezer és 100 ezer forintos bankjegyeket is, a nemzetközi sztenderdek szerint az 500-as bankó pedig már most sem alkalmas legkisebb címletnek, az 1 000 forintos bankjegy szintén ezen az úton halad.

Az érmék esetében a képlet alapján

Látható, hogy ha szigorúan a módszert követjük, akkor a 200 Ft lenne a legnagyobb érme, de amennyiben a gyakorlatot is figyelembe vesszük, az 500 forintos érme elfogadható kompromisszum, főleg mert az átlagbér folyamatos emelkedésével a felső határ is egyre magasabb lesz (már most is közel van az 500-hoz), az ezer forintos érme viszont még nagyon távol van. Ugyanezen elv alapján az alsó határ is egyre magasabb lesz, így bár most még pont nem, de egyszer el fog jönni a pont, amikor már meg fogjuk haladni az 5 forintos legkisebb címletet.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Megkérdeztük a Magyar Nemzeti Bankot, hogy tervezik-e a közeljövőben átalakítani a Magyarországon forgalomban lévő bankjegyek és érmék struktúráját, terveznek-e egyes címleteket ki-, illetve bevezetni. Cikkünk megjelenéséig nem érkezett válasz, amit kiderül a hivatalos jegybanki álláspont, közöljük.

Korábban a jegybank az 5 forintosok kapcsán azt mondta, az MNB monetáris tanácsa által meghatározott hatályos készpénzes stratégiájában a jelenlegi bankjegy- és érmecímlet-struktúra megtartása szerepel. Emellett adataik szerint az 5 forintosokat stabilan használják az emberek, ezek aránya a forgalomban lévő érmék összetételében több mint egy évtizede nem változott, kiegyensúlyozottan 33 százalék körüli. A teljes kivonás pedig nagyobb költség lenne, mint a forgalomban tartás.

Legutóbb 2008-ban döntöttek arról, hogy egy forintcímletet bankjegyből érmévé alakítanak, és végül 2009-ben be is vezették az új 200-asokat. A vonatkozó jegybanki tanulmány mindezt azzal indokolta, hogy kis címletű bankjegyeknél folyamatos a ráfordítás, mivel azok gyors elhasználódása miatt évente jelentős újragyártási költség merül fel.

Ezzel szemben a nagyobb értékű érmék esetében az elhasználódás marginális, így főképp az induló állomány egyszeri legyártása jelent költséget, amelyhez csak az esetleges forgalombővülésből fakadó igények kielégítése adódik hozzá. Az akkori számítások szerint az érmére történő váltás az euróra való átállás évének függvényében (akkoriban úgy számoltak, hogy 2015 körül már euróval fogunk fizetni Magyarországon, erre ma már nincs is becsült, vagy kitűzött dátum) az addig felmerülő készpénzgyártatási költség 8–13 százalékának megfelelő megtakarítást eredményez.

Mivel a 200 forintos bankjegyet váltópénzként használjuk, gyorsan elhasználódik, és az ennek tulajdonítható magas újragyártási költségek növelik az államháztartás kiadásait, vagyis az adófizetők terheit. A könnyen elhasználódó kis címletű papírpénz helyett forgalomba kerülő fémpénz tartósabb, kezelése biztonságosabb, használata pedig számos készpénzfizetési helyzetben praktikusabb

- írta az MNB 2008-as tanulmánya, amely szerint a legkisebb címlet selejtezése az utolsó évre elére már a forgalomban lévő mennyiség 50 százalékát. Visszatérve az euróbevezetésre, külön beszédes az indoklásban az alábbi bekezdés is:

Döntési szempont volt az is, hogy a forint címletsort közelítsük az euro címletsorához, azaz a lakosság hozzászokjon, és tudatosan használja a magasabb értékű érméket is. Az euroátállást követően az érmék vásárlóértéke a forint időszakában megszokottnál nagyobb lesz, így ennek előkészítéseképpen is felfogható a 200-as érme bevezetése.

Az akkoriban, a magyar lakosság körében végzett reprezentatív felmérés alapján a 200 forintos fémpénzre történő cserét a válaszadók gyakorlatilag azonos arányban tartották jó, illetve kevésbé jó ötletnek, míg a bizonytalanok aránya egyötöd volt. Legfőbb észlelt előnyként a fémpénz tartóssága jelent meg a válaszok között, legfőbb hátrányt a fémpénzek súlya jelentette. A forint vásárlóerejének csökkenésével a többségnek racionális döntésnek tűnt, hogy érme formátumú legyen a 200 forintos. Kevésbé támogató, szkeptikus véleményeket csak az idősebb korosztály tagjai adtak. Összességében akkoriban a résztvevők bő kétharmada a 200-as érme bevezetése mellett foglalt állást.

A magánszektor esetében jelentkező előny, hogy a fémpénzeket az automaták könnyebben, biztosabban elfogadják, mint a használat közben esetleg meggyűrődött bankjegyeket. A lakosságnak nem kell külön bemenni a szakadt bankjeggyel a postára vagy a kereskedelmi bankokba, hiszen az érme tartósabb, nem szakad, nem gyűrődik. Praktikus szempont, hogy a kibocsátásra kerülő érme méreteinél, valamint eltérő megjelenésénél fogva a többi érmétől jól megkülönböztethető lesz

- sorolta az előnyöket a tanulmány.

Címlapkép: Máthé Zoltán, MTI/MTVA

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

Az elemzők szerint a lépést a vártnál is alacsonyabb hazai infláció támogatja, amelyet a kiújuló közel-keleti konfliktus okozta bizonytalanság sem ír felül.

A legfrissebb makrogazdasági előrejelzések az infláció jelentős lassulását vetítik előre, a gazdasági növekedés üteme azonban továbbra sem éri el a korábban megcélzott 3 százalékos szintet.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

Vegyesen alakult, alig változott a forint árfolyama a főbb devizákkal szemben hétfőre a péntek délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.