Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A magánnyugdíjpénztárak tagjainak néhány napjuk van arra, hogy a visszalépésről döntsenek, azonban a gyűjtésünk szerint csak pár pénztár tudatta a nyilvánosságot arról, hogy marad-e a piacon. A pénztárak többsége kivár, egyrészt a visszalépések, másrészt a szektorban zajló konszolidáció miatt, és csak később közli, hogy mit tesz a fenntarthatatlan működési környezetben. Számításaink szerint a jelenleg álló 9 pénztár nagyon eltérő képet mutat, a nagyobbak és a kisebb pénztárak között is találunk jobban illetve kevésbé jobban álló szereplőket. Az nyilvánvaló, hogy a magasabb tartalékot felhalmozó pénztárak vannak előnyben, hiszen nincsenek lépéskényszerben, meglátásunk szerint azonban elkerülhetetlen lesz ilyen jogi környezetben az adomány bevezetése. Óriási kockázatok vannak működési oldalon, a nagyobb pénztárak pedig azért vannak előnyösebb pozícióban, hiszen éves szinten alacsonyabb adományt tudnak meghatározni, ez pedig magasabb fizetési hajlandóságot vetít előre.

Egyre fogynak a napok márciusból, a magánnyugdíjpénztáraknál maradó 100 ezer tagnak kevesebb mint egy hete van, hogy válasszon, marad-e a pénztárában vagy visszalép. Korábban írt cikkeinkben már bemutattuk, hogy sokkal jobb helyzetben vannak a pénztártagok, mint 2011 elején, a többség számára megérné a maradás, amennyiben a jogszabályok is elismerik, hogy jár teljes nyugdíj 2012-től, a fő kérdés viszont inkább az, hogy a nyugdíjpénztárak egyáltalán kibírják-e a hatalmas nyomást, amely rájuk nehezedik.

Megfejtettük mi áll a végelszámolások mögött

Ahhoz, hogy fel tudjuk mérni, hogy a pénztáraknak milyen lehetőségeik vannak, ahhoz meg kell néznünk a korábbi évek gazdálkodását, a dolgunkat megnehezíti, hogy egyelőre a legfrissebb adatokkal 2010-ről rendelkezünk, a 2011-es adatokra pedig csak hónapok múlva derülhet fény. Ennek ellenére jó képet kaphatunk a szektor állapotáról, főleg azért mert tudjuk a PSZÁF adatai alapján, hogy 2011-ben szektorszinten mekkora veszteség halmozódott fel.

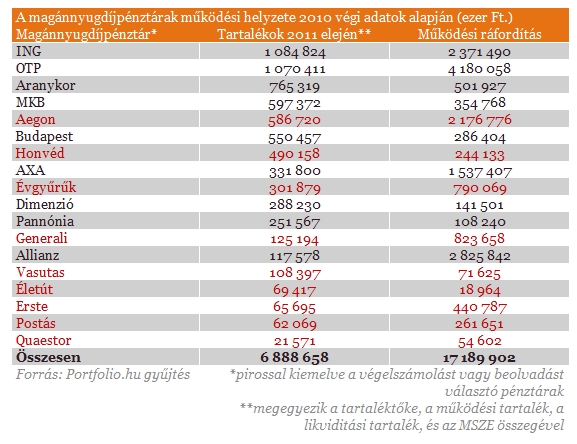

A gyűjtésünk szerint 2010-ben a magánnyugdíjpénztári szektor működési kiadásai 17 milliárd forintot értek el, a szektor összesített mérleg szerinti eredménye 2,7 milliárd dolláros negatívumot mutatott. A PSZÁF kockázati jelentésében szereplő kalkuláció felhasználásával megbecsültük a pénztárak beszámolói alapján, hogy mekkora összeg lehetett az a tartalék, amelyből a pénztárak 2011 elején gazdálkodhattak a sorfordító év kezdetén. Azt találtuk, hogy 6,9 milliárd forintos összeg volt a pénztáraknál, amelynek döntő része a pénztárak működése alatt felhalmozott nyereségekből jött össze, vagyis a tartaléktőkéből, ezen felül azonban még a működési és likviditási tartalék is rendelkezésére állt a pénztáraknak.

A Felügyelet statisztikái szerint tudjuk, hogy jelentős megszorításokat foganatosítottak a pénztárak, a 17 milliárdos kiadások 9 milliárd forintra csökkentek, azonban mivel a bevételek még ennél is drasztikusabban visszaestek a visszalépések és a nyugdíjvagyon átcsatornázása miatt, a 2011-es összesítés 5,9 milliárd forintos veszteséget mutatott. Ebből az egyszerű összevetésből is látszik, hogy a szektorban 12 év alatt felhalmozott működési tartalékot egyetlen év alatt sikerült szinte teljesen eltüntetni, ami kiválóan szemlélteti a szektor problémáit.

A gyűjtésünkből is kitűnik, hogy azok a pénztárak választották már korábban is a megszűnést, vagy kisebb arányban a beolvadást, amelyek kisebb tartalékkal rendelkezetek és/vagy alacsony taglétszámot tudtak felmutatni. A 2011-es adatok hiányában képtelenség megmondani, hogy az egyes pénztárak helyzetére miként hatott 2011, azt viszont sejthetjük, hogy milyen erőviszonyokkal indultak neki az évnek.

A nagy ötösből (ING, OTP, Aegon, Allianz, AXA) csak az ING, az OTP és az Allianz mondta egyértelműen azt, hogy fenn kívánják tartani a működést, az Aegon a működés beszüntetése mellett döntött, ami annak tudatában nem lehet meglepő, hogy fele akkora tartalékkal indultak neki az évnek, mint az OTP, miközben a veszteségük 2010-re vetítve ugyanakkora volt. Az AXA a gyűjtésünk szerint a lista első felében található, a honlapjukon közzétett információk szerint viszont nincsenek könnyű helyzetben, a működésüket az AXA tagvállalatai állják, végső döntés pedig április-szeptember között várható. A nagy ötös közül a legkisebb tartalékokkal az Allianz állt, azonban mint a cégnél elmondták, csoporton belüli támogatással (valószínűleg biztosítói hozzájárulással) próbálják a működésüket fenntartani hosszú távon is.

A kisebb pénztárak közül az Aranykor és az MKB is jelentős tartalékot gyűjtött össze, utóbbi a honlapján azt írja, hogy 2 évre elegendő tartaléka van, azonban a tagok hozzájárulása elkerülhetetlen lesz, viszont erről csak később döntenek. Ezt meghaladóan a Budapest Nyugdíjpénztár is tartalékainak köszönhetően kedvezőbb helyzetből várhatja a következő hónapokat, ellenben a Dimenzió és a Pannónia a nyilvános adatok szerint már nehezebb helyzetben van, még úgy is, hogy előbbibe a Generali, míg utóbbi pénztárba az Évgyűrűk és a Postás beolvadt. A Dimenzió közgyűlési előterjesztés szerint évente 160 millió forintot kellene gyűjtenie, ami a 3500 fős taglétszámmal számolva évente 45 ezer forintos adományt jelent. A Pannónia esetében egy hírlevél arra utal, miszerint évente 70 millió forintot kell a működésre fordítaniuk, ami éves szinten 20 ezer forintos adományt jelentene. Előbbi két pénztár azonban még nem döntött, a héten kerül sor a közgyűlésekre.

A kivárásra játszanak a pénztárak és a tagok is az adománnyal

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Nyilvánvaló, hogy bevételek nélkül az összes pénztár a megszűnést választaná, az egyetlen járható út az, ha adományt kérnek a tagoktól a pénztárak, mivel azt teljes egészében a működésre lehet fordítani. Azt mindenképpen érdemes tisztázni, hogy a magánnyugdíjpénztári számla fenntartásának költségei vannak, a pénztár olyan nyilvántartási rendszert vezet akár egy bank, amiért a piacon elfogadott sztenderdek szerint is havonta néhány száz forintot el szoktak kérni a szolgáltatók.

Ezzel önmagában nem is lenne probléma, azonban a működési célú támogatást (adományt) nem lehet kikényszeríteni, a tagok csak saját megfontolásukból fizethetik be ezt az összeget a pénztárba. Jogszabályok alapján nem tehetik meg a pénztárak, hogy a működési költségeiket levonják a tagok aktuális hozamaiból vagy számlaegyenlegéből, és ez a legfőbb működési kockázat. A szereplők, ha a működés fenntartása mellett döntenek, akkor felvállalják az a kockázatot, hogy adományokból kell a működést fenntartani, akár hosszú évekig is, amíg nem jön egy előnyös jogszabályváltozás.

A pénztártagok között valószínűleg jelentős lesz a nemfizetők aránya, vannak pénztárak, amelyek azt mondják, csak a tagság fele fog fizetni, de találkoztunk olyan szolgáltatóval is, amely még ennél is rosszabb feltételekre számít. Teljesen logikus a tagok szempontjából a potyautas magatartás egy ilyen helyzetben, csupán abban lehet bízni, hogy a tagok, ha már letették a voksukat a pénztár mellett, akkor azt pénzben is megerősítik. A kisebb pénztárak, amelyeknek nincsenek nagyobb tartalékaik, éppen ezért nehéz helyzetben vannak, hiszen olyan magas adományt kell majd meghatározniuk, amely a tagokat valószínűleg el fogja ijeszteni, és átlépésre kényszeríti. A piaci erőviszonyokat viszont az Aegon döntése befolyásolhatja, hiszen a megszűnés miatt közel 20 ezer tagnak kell eldöntenie, hogy mihez kezd, átlép egy másik pénztárba, vagy visszatér az államhoz.

Vélhetően a pénztárak többsége éppen azért nem akart színt vallani, hiszen a visszalépések és átlépések a konszolidáció folyamán még a leosztást megváltoztathatják, és csak ha a maradók számáról végleges adat lesz, akkor tudnak becsléseket végezni. A következő fél évben vélhetően nem fog megmaradni a jelenlegi 9 pénztár, annál is inkább igaz ez, hiszen még senki sem tudja, hogy miként fog működni a támogatói rendszer. Most első körben a pénztáraknak azt kell eldönteniük, hogy felvállalják-e a működési kockázatokat, vagy sem, előnyt pedig az élvez, aki nagyobb tartalékokkal rendelkezik, hiszen ott meg lehet várni a többiek döntését. Ez viszont csak az első kör, az igazi vízválasztó akkor következik, amikor az adományra épülő rendszer elindul. Az a pénztár tud majd megmaradni, aki nagyobb tartalékkal áll, és a tagjait tudja mobilizálni az adomány fizetésére, ez viszont a nagyobb taglétszámú pénztárak malmára hajtja a vizet, hiszen itt lehet alacsonyabb tagdíjat meghatározni (évente 4000-5000 forintosat).

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.