Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Egyre gyakrabban hallunk olyan esetről, amikor a bűnözők valamilyen ürüggyel bejutnak egy idős ember otthonába, ott kifigyelik, hol van a nyugdíjas megtakarított pénze, majd - kihasználva sebezhetőségét- elveszik azt tőle. Az eseteket abból a szemszögből is megvizsgálhatjuk, hogy az idős áldozatok úgy is megóvhatnák vagyonukat, ha vagyonukat nem a szekrény mélyén, hanem bankszámlában tartanák.

Egy 86 éves kecskeméti bácsi tett feljelentést ismeretlen tettes ellen, aki kedden délután megjelent a lakásán azzal az ürüggyel, hogy az önkormányzattól jött és 100 ezer forint támogatást hozott. Közölte, hogy a pénzt gyorsan rakják a többi közé, majd amikor a sértett elővette a szekrényéből a pénze tárolására szolgáló papírdobozt, akkor az elkövető e benne lévő 2,6 millió forintot kikapta, és azzal elszaladt.

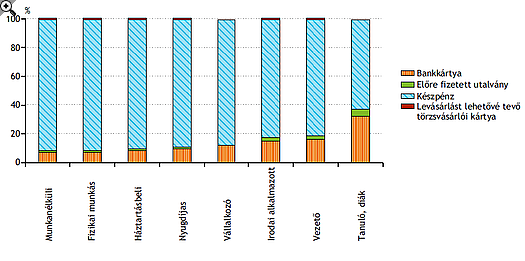

Sokszor akkor sincs bankszámla a háztartásban, amikor a háztartásfő foglalkozása szerint megállapítható, hogy feltételezhetően van rendszeres jövedelmük. Az irodai alkalmazottakhoz, vezetőkhöz és vállalkozókhoz kapcsolódó háztartások 3−5 százaléka nem rendelkezik bankszámlával. A fizikai munkásoknál, háztartásbelieknél és munkanélkülieknél ez az arány már 14−17 százalék, a nyugdíjasoknál pedig meghaladja a 22 százalékot - derül ki a Magyar Nemzeti Bank (MNB) A magyar háztartások fizetési szokásai című tanulmányából.

Azokban a jövedelmi kategóriákban, amikor a háztartás havi nettó jövedelme nem haladja meg a 150 ezer forintot, a bankszámlák átlagos száma 1,5 vagy az alatti, míg a 250 ezer forint feletti kategóriákban több mint 2. Azoknak a háztartásoknak az aránya, amelyek nem rendelkeznek bankszámlával, a legalacsonyabb jövedelműek között a legnagyobb: közel 27 százalék − és ez az arány a jövedelem növekedésével folyamatosan csökken. A háztartásfő iskolai végzettségének növekedésével együtt szintén nő mind a bankszámlák átlagos száma, mind pedig a legalább egy számlával rendelkező háztartások aránya. A bankszámlával nem rendelkező háztartások 35 százaléka falvakban vagy községekben, további 35 százaléka pedig kisebb városokban él.

Bankkártya-ellátottság szempontjából hasonló a helyzet, mint a számláknál: a háztartások 85 százaléka rendelkezik kártyával. Ebben az esetben az ellátottság jobb, mint a számláknál, hiszen a bankszámlával rendelkezők 18 százalékának több mint két bankkártyája van. Ezekből az adatokból azonban nem következtethetünk arra, hogy a lakosság szívesen és gyakran használná ezt a készpénz-helyettesítő eszközt, a nagyfokú elterjedtség valószínűleg nem tükrözi a háztartások valós keresletét, sokkal inkább indokolható sok pénzforgalmi szolgáltató azon gyakorlatával, miszerint lényegében automatikusan biztosítja a bankkártyát minden ügyfelének. Ezt támasztják alá a tranzakciós adatok is.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A tanulmány megállapítása szerint az átlagnál kevesebbszer használnak készpénzmentes megoldásokat a nyugdíjasok, valamint ott, ahol a családfő munkanélküli vagy háztartásbeli. Ennek oka mindkét utóbbi esetben a rendszeresen bankszámlára érkező jövedelem hiánya lehet. A nyugdíjasok mellett a fizikai munkások és a munkanélküliek használják legritkábban a kártyát. A nyugdíjasok esetében fontos szerepet játszhat az új eszközökhöz való alkalmazkodás nehézsége, illetve a bizalmatlanság is.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.