Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

Felmérések szerint a Tartós Befektetési Szerződést még viszonylag kevesen ismerik és veszik számításba, pedig sokak számára fontos, hogy adóelőnnyel járjon a megtakarításuk. A TBSZ a középtávú megtakarításban gondolkodók számára lehet kiváló megoldás, hiszen a befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető. A TBSZ betétgyűjtési időszaka év végével lezárul, nézzük hova teheted a pénzed.

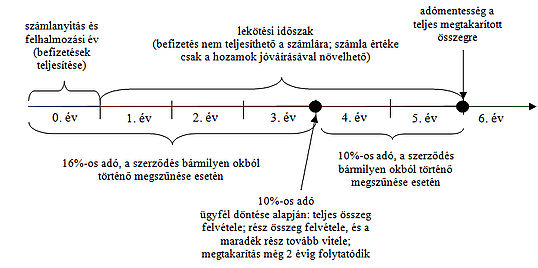

Hogyan működik a rendszer?

Tartós Befektetési Számla nyitására minden évben van lehetőség, ha az ügyfél igénybe szeretné venni, nincs más dolga, mint felkeresni egy befektetési szolgáltatót. A számla legalább 25 ezer forint kezdő megtakarítás elhelyezésével nyitható meg. A nyitás éve lényegében felhalmozási év, ez idő alatt a befektető maga dönt, mikor és mekkora összeget kíván elhelyezni a számlán. Az így összegyűjtött, majd befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető.

Két fajta, egymás közt nem átjárható számlatípus létezik, az egyik a betéti számla, ahol bankbetétben lehet a pénzt kamatoztatni, a másik az értékpapírszámla, ahol az értékpapírok (részvények, kötvények, befektetési jegyek, stb.) széles köréből lehet választani. Az adófizetési moratórium alatt is lehet értékpapírokat adni-venni, csak pénzt nem szabad felvenni vagy elutalni erről a számláról, ekkor ugyanis borul a rendszer, vagyis elvész az adókedvezmény. Ilyenkor a megszakítás napján megállapított lekötési hozam után meg kell fizetnünk a normál (2011-től 16%-os kamat, árfolyamnyereség és osztalékadót).

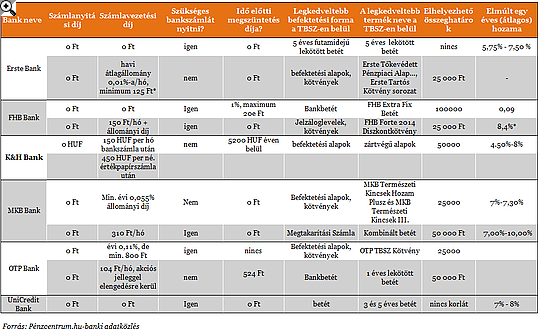

A következő nagyra sikerült táblázatban összeszedtük a legnagyobb bankok ajánlatait, biztosan betérünk még valamelyikbe év végéig, ne felejtsünk el gondoskodni megtakarításainkról sem. A megtakarítás kiválasztásakor filyeljünk a felmerülő költségekre épp úgy, mint a várható hozamokra. A számlanyitási és vezetési díjakon túl az idő előtti megszüntetés költségeivel is számolnunk kell, ha nem tudjuk kivárni a 3 évet. A folyószámla szükségességére is figyeljünk, hiszen ez plusz költségekkel járhat

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A TBSZ tehát ajánlott mindenkinek, aki több évre nélkülözhető megtakarításokkal rendelkezik. Elsősorban a legalább 3-6 évig rendelkezésre álló források elhelyezése javasolt TBSZ-en, így biztosítható, hogy a befektető kedvezményes adózás mellett, vagy adó nélkül jut megtakarításának kamatához, illetve hozamához.

Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát