Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

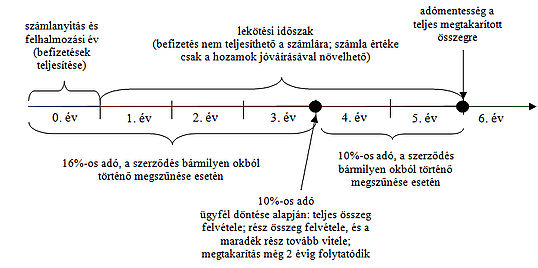

Felmérések szerint a Tartós Befektetési Szerződést még viszonylag kevesen ismerik és veszik számításba, pedig sokak számára fontos, hogy adóelőnnyel járjon a megtakarításuk. A TBSZ a középtávú megtakarításban gondolkodók számára lehet kiváló megoldás, hiszen a befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető. A TBSZ betétgyűjtési időszaka év végével lezárul, nézzük hova teheted a pénzed.

Hogyan működik a rendszer?

Tartós Befektetési Számla nyitására minden évben van lehetőség, ha az ügyfél igénybe szeretné venni, nincs más dolga, mint felkeresni egy befektetési szolgáltatót. A számla legalább 25 ezer forint kezdő megtakarítás elhelyezésével nyitható meg. A nyitás éve lényegében felhalmozási év, ez idő alatt a befektető maga dönt, mikor és mekkora összeget kíván elhelyezni a számlán. Az így összegyűjtött, majd befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető.

Két fajta, egymás közt nem átjárható számlatípus létezik, az egyik a betéti számla, ahol bankbetétben lehet a pénzt kamatoztatni, a másik az értékpapírszámla, ahol az értékpapírok (részvények, kötvények, befektetési jegyek, stb.) széles köréből lehet választani. Az adófizetési moratórium alatt is lehet értékpapírokat adni-venni, csak pénzt nem szabad felvenni vagy elutalni erről a számláról, ekkor ugyanis borul a rendszer, vagyis elvész az adókedvezmény. Ilyenkor a megszakítás napján megállapított lekötési hozam után meg kell fizetnünk a normál (2011-től 16%-os kamat, árfolyamnyereség és osztalékadót).

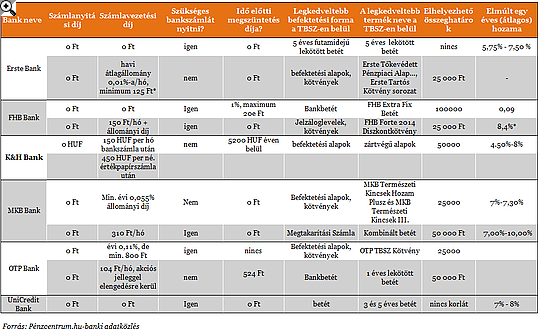

A következő nagyra sikerült táblázatban összeszedtük a legnagyobb bankok ajánlatait, biztosan betérünk még valamelyikbe év végéig, ne felejtsünk el gondoskodni megtakarításainkról sem. A megtakarítás kiválasztásakor filyeljünk a felmerülő költségekre épp úgy, mint a várható hozamokra. A számlanyitási és vezetési díjakon túl az idő előtti megszüntetés költségeivel is számolnunk kell, ha nem tudjuk kivárni a 3 évet. A folyószámla szükségességére is figyeljünk, hiszen ez plusz költségekkel járhat

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A TBSZ tehát ajánlott mindenkinek, aki több évre nélkülözhető megtakarításokkal rendelkezik. Elsősorban a legalább 3-6 évig rendelkezésre álló források elhelyezése javasolt TBSZ-en, így biztosítható, hogy a befektető kedvezményes adózás mellett, vagy adó nélkül jut megtakarításának kamatához, illetve hozamához.

Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.