A kormány június elején hatályba lépett szigorítása, amely drasztikusan korlátozza a harmadik országbeli vendégmunkások alkalmazását, komoly zavart és tiltakozást váltott ki a hazai iparban.

Bár vannak még bizonytalan pontok a béren kívüli juttatások jövő évi szabályozásával kapcsolatban, az már most látszik, hogy a cafeteria még kedvezőbb lesz a vállalatok számára - derül ki egy friss elemzésből.

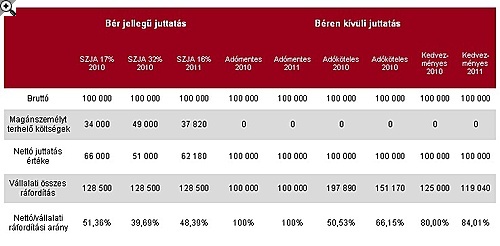

A NEXON humánügyviteli tanácsadó cég számításai szerint jövőre a 2010-esnél kedvezőbb lesz a vállalatok számára a béren kívüli juttatások alkalmazása. Amennyiben például egy vállalat 100 000 forintos cafeteriát kíván adni a munkavállalóinak, az - kedvezményes elem esetén - idén a cég számára 125 000 forintos ráfordítást jelentett, míg jövőre csak 119 040 forintba kerül. "Mivel az adóteher nagy részét a vállalatok idén is a munkavállalókra hárították, ez azt jelenti, hogy jövőre a rendelkezésre álló keretből több jut a dolgozók zsebébe" - magyarázta Novák Éva, a NEXON cafeteria-szakértője.

A jövő évi cafeteria nem csak az idei évhez képest, hanem a bér jellegű juttatásokhoz viszonyítva is kedvezőbb lesz. Az előbbi példánál maradva jövőre a 16 százalékos személyi jövedelemadó mellett a bruttó 100 000 forintos bér jellegű fizetésből 62 180 forint kerül a munkavállalóhoz, míg a vállalatnak összesen 128 500 forintot kell kifizetnie a különböző járulékokkal együtt. "A különbség főleg akkor feltűnő, ha az arányokat nézzük: a bér jellegű juttatásnál a vállalati ráfordítás 48 százaléka jut a munkavállalókhoz, míg a kedvezményes cafeteria esetén 84 százalék" - magyarázza Novák Éva.

Mi változott pontosan?

A 2010. november 16-án elfogadott jogszabály-módosítás szerint a korábbi juttatások közül a legnépszerűbbek megmaradnak, és egységesen 16 százalékos adóterhet viselnek majd a szuperbruttóra vetítve. (Idén a kedvezményes adóval terhelt juttatások után 25 százalékos adót kellett fizetni, míg például a hidegétkeztetési utalvány, az ajándékutalvány és a kultúrautalvány adóterhe 54 százalékos volt.) Továbbra is lesznek azonban különbségek az egyes elemek adózása között: a törvényben nevesített juttatások, például a bérlet, az üdülési csekk és az étkezési utalvány után csak a 16 százalékos személyi jövedelemadót kell befizetni. A többi elemnél, ahol a kedvezményes adókulcsú elszámolás nem érvényesíthető, a munkavállalót terhelő plusz költségeket is át kell majd utalni a hatóságoknak.

Továbbra is adómentes lesz a vissza nem térítendő lakáscélú támogatás, a védőoltás, vagy évi 50 000 forintig a sportrendezvényre szóló belépőjegy vagy bérlet. A NEXON szakértője szerint várhatóan kedvezően érinti majd a dolgozókat, hogy az étkezési utalványt ezentúl meleg és hideg ételek vásárlásánál is fel lehet majd használni. Emellett lesz egy új szereplője a rendszernek, az úgynevezett megújulási kártya, ennek felhasználási feltételeit egy későbbi rendelet szabályozza majd. Több elemnél a maximálisan felhasználható összeget a minimálbér függvényében kell megállapítani, így még ez is változhat a későbbiekben.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A kormány június elején hatályba lépett szigorítása, amely drasztikusan korlátozza a harmadik országbeli vendégmunkások alkalmazását, komoly zavart és tiltakozást váltott ki a hazai iparban.

Évek óta megy a huzavona, legyen-e december 24-e munkaszüneti nap.

Az áruházak a sztrájk alatt végig nyitva tartottak, pénteken csak a budaörsi árukiadó zárt be idő előtt.

A korábbi rendelet 6764 forintban határozta meg az építőipari rezsióradíj legkisebb mértékét, ez közel 16 százalékkal 7830 forintra nő. És ebben még nincs benne a...

A magyarországi vállalatok továbbra is komoly kihívásokkal szembesülnek a fizikai munkavállalók toborzásában.

A frissen elkészült első Magyar Senior Index szerint a 45 év feletti álláskeresők 92,6 százaléka tapasztal koralapú kirekesztést, miközben a vállalatok többsége sem az AI‑átmenetre,...

A balatoni szezonban pultosokat, hostesseket, eladókat és csomagolókat is keresnek, több helyen 3000 forintos órabért is kínálnak.

Javult a munkaerőpiaci helyzet a második negyedévben: országosan több állást hirdettek meg a cégek, mint egy évvel korábban.

Az AI sok szakmát kiválthat, de a villanyszerelőkre továbbra is nagy a kereslet, ráadásul a bérek is vonzóak.

A magyar munkaerőpiacban ma több százezer ember dolgozna többet vagy rugalmasabban, ha lenne rá valódi, alacsony belépési küszöbű lehetőség.

Hamarosan megnyit a Popeyes újabb magyarországi étterme, a dolgozókat bruttó félmillió forint körüli fizetéssel keresik.

Elemzők szerint a célzott leépítések inkább a portfólió átrendezését és a működési fegyelmet tükrözik, mintsem a részvényárfolyam újbóli fellendülését céloznák.

Egyre optimistábban látják fizetési kilátásaikat a dolgozó fiatalok.

A munkáltatók gyakran az információhiány miatt ódzkodnak attól, hogy megváltozott munkaképességűeket foglalkoztassanak.

A mesterséges intelligencia és a robotika néhány éven belül alapjaiban alakíthatja át a munkaerőpiacot.

A nyári szabadságok időszakában évről évre ugyanazok a kérdések merülnek fel a munkahelyeken.

A küldemények feldolgozása, kézbesítése jelenleg a megszokott rendben zajlik és valamennyi posta a megszokott nyitvatartás szerint működik, viszont hamarosan érkezik az újabb hőkupola.

Szigorú elvárások, kemény kiképzés és komoly felelősség – ilyen valójában a légiutas-kísérők munkája.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.