Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A magánnyugdíjpénztár a magyar nyugdíjrendszer második pillére (az első az állami társadalombiztosítás). A tagdíj mértéke a tag bruttó jövedelmének 8%-a (10%-ig kiegészíthető), melyet a munkáltató von le és fizet be. A magánnyugdíjpénztári tagok egyéni számlájáról - akárcsak az állami nyugdíj esetén - a nyugdíjkorhatár elérésekor, illetve a nyugdíjjogosultság megállapítása után fizethető nyugdíjszolgáltatás.

Magánnyugdíjpénztárba

kötelező belépniük a pályakezdőknek (35. életévüket még be nem töltött

első járulékköteles jogviszonyt létesítők), magánnyugdíjpénztári taggá

válhatnak továbbá saját döntésük alapján azok a 30 év alatti személyek,

akik korábban már munkába álltak, de nem választottak

magánnyugdíjpénztárat, és ezáltal kizárólag az állami rendszerben

maradtak; illetve azon 35. életévüket betöltött személyek, akik első

járulékköteles jogviszonyt létesítenek. Ezek a belépési szabályok

vonatkoznak a magyar, illetve az EU (EGT) tagállamok polgáraira. Más

államok polgárai önkéntes döntésük alapján léphetnek be, amennyiben

hazánkban járulékköteles jövedelemmel rendelkeznek.

A MAGÁNNYUGDÍJPÉNZTÁR ELŐNYEI

• A megtakarítás saját, névre szóló számlán van nyilvántartva, így folyamatosan nyomon követhető, ellenőrizhető a számla alakulása.

• A megtakarított összeg befektetésre kerül, hozamot termel, ezért a nyugdíjszolgáltatás a befizetett tagdíjak mértékén kívül jelentősen függ az elért és a pénztár által jóváírt hozamok nagyságától is.

• A magánnyugdíjpénztári megtakarításon keletkező hozam adómentes, így kamatadót sem kell fizetni.

• A számla összege nyugdíjba menetelig örökölhető, így a pénztártag halála esetén a számla összege a megjelölt kedvezményezettek, vagy - kedvezményezett jelölés hiányában - az örökösök számára elérhetővé válik.

• A pénztártag több befektetési lehetőség, portfólió közül választhat (2009. 01. 01-től minden magánpénztárban), ezzel is befolyásolva az elérhető hozamok nagyságát.

• Hozamgarancia.

KI LEHET TAG?

• A pályakezdők (Magyarországon első alkalommal bejelentett tb-köteles jogviszonyt, például munkaviszonyt létesítők) számára a tagság kötelező, ha még nem töltötték be a 35. életévüket.

• Taggá válhatnak azok is, akik 30. életévüket még nem töltötték be, és nem tagjai egyik magánnyugdíjpénztárnak sem, és tb-köteles jogviszonyban állnak.

• Taggá válhatnak azok, akik már betöltötték 35. életévüket, és Magyarországon első alkalommal létesítenek tb-köteles jogviszonyt.

•

Pénztárváltásra abban az esetben van lehetőség, amennyiben a tag

legalább 6 hónapot eltöltött egy magánpénztárban. Az átlépés során a

teljes felhalmozott vagyon (tagdíj+hozam) átadásra kerül az új pénztár

számára. A gyakori pénzváltást a törvény szankciókkal sújtja.

MAGÁNNYUGDÍJPÉNZTÁRI TAGDÍJ

Fontos tudni, hogy a magánnyugdíjpénztári tagdíj nem jelent többletterhet, mert része a munkavállalók által - a jogszabályban meghatározott módon - kötelezően fizetett nyugdíjjáruléknak. Mértéke a bruttó jövedelem 8%-a, amelyet a pénztártag, vagy a munkáltatója akár a járulékalap 10%-ára kiegészíthet. A tagdíjat jellemzően a munkáltató vonja le és fizeti meg a bruttó fizetésből (egyéni vállalkozók, őstermelők stb. maguk után fizetik be a kötelező járulékot és a tagdíjat) a járulékplafon11 szintjéig.

Ez utóbbi alapján azon munkavállaló, akinek az összesített bruttó jövedelme egy adott éven belül eléri az érvényes járulékplafont (2010-ben 7 453 300 Ft), a járulékplafon feletti jövedelmekből már nem kerül levonásra nyugdíjjárulék. Ezért a járulékplafon elérését követően emelkedik a nettó jövedelem, viszont a járulékplafon feletti jövedelemrész már nemszámít be a leendő nyugdíjba, és nem gyarapítja a magánnyugdíjpénztári megtakarításokat sem.

BEFEKTETÉS

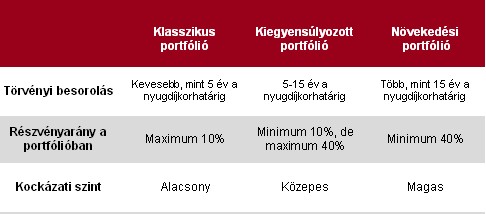

A magánnyugdíjpénztárak a tagok befizetéseit és felhalmozott vagyonát folyamatosan befektetik. A pénztárak 2007. 12. 31-ig, a törvényi előírásnak megfelelően egyetlen befektetési portfólióba helyezték el a tagok befizetéseit, vagyis a pénztártagoknak nem volt választási lehetőségük a vagyon befektetését illetően. 2009.01.01-től a pénztáraknak kötelező választható portfóliós rendszert működtetni. A választható portfóliós rendszer keretében három portfóliót kell létrehozni: a Klasszikus, a Kiegyensúlyozott, valamint a Növekedési portfóliót.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Visszalépés a TB -be

Fontos

tudni, hogy 2012. december 31-ig visszaléphet a TB- rendszerbe az a

tag, aki jogosulttá válik nyugdíjszolgáltatásra, és a pénztár által

kalkulált havi járadéka nem éri el a TB nyugdíjának 25%-át, feltéve,

hogy 120 hónapnál rövidebb idejű pénztártagsággal rendelkezik.

Minden pénztártagnak biztosított a lehetőség, hogy a számára leginkább megfelelő befektetési kombinációba helyezze el a nyugdíjcélú megtakarítását. A választással egyidejűleg dönt a jelenlegi vagyona, illetve a későbbi befizetései befektetéséről is. A piaci tapasztalatok alapján a magasabb részvényarányú portfóliók hozamelvárása hosszú távon magasabb, viszont rövid távon jelentős ingadozást is mutathat, ez jelenti a kockázatot. A törvényi szabályozás arra törekszik, hogy a nyugdíjkorhatárhoz közeledve a pénztártagok vagyona a kevésbé kockázatos portfolióba kerüljön, így azok, akiknek legfeljebb 5 éve van a nyugdíjkorhatárig, a Növekedési portfóliót nem választhatják (a magas kockázat miatt).

A magánnyugdíjpénztár működésének megértéséhez képzeljünk el egy olyan számlát, amire folyamatosan érkezik befizetés, de a számlán összegyűlt pénzhez csak a nyugdíjba vonuláskor lehet hozzájutni. A nyugdíjba vonulásig tartó időtartam alatt a pénztár vagyonkezelője a befizetett tagdíjakat befekteti, így a számla a befektetések pozitív eredményével, a hozammal is gyarapszik.

A pénztártagok egyre növekvő hányada pályakezdőként, fiatalon lép be a pénztárba, és nyugdíjba vonulásukig akár 40 évet is eltölthetnek tagként. Folyamatos tagdíjfizetés mellett, a vagyon gyarapodásában egyre jelentősebb szerepet játszik a hozam (a kamatos kamat hatása miatt).

Hozamgarancia

A

2010. január 1-jétől hatályos jogszabályok szerint a Pénztárak

Garanciaalapja a tag magánnyugdíjpénztár által vezetett egyéni

számlájának egyenlegét - amennyiben az a nyugdíjszolgáltatás

megállapításakor nem éri el a hozamgarantált tőke összegét - a

hozamgarantált tőke mértékéig kiegészíti.

A hozamgarantált tőke a jelenleg hatályos jogszabályok szerint a tag egyéni számláján jóváírt kötelező és kiegészítő tagdíjbefizetéseknek a KSH által közölt, adott hónapra vonatkozó fogyasztói árindexek (infláció) szorzatával növelt összege (azaz ez a garancia biztosítja a tag befizetései vásárlóértékének megőrzését).

A hozamgaranciára való jogosultságot azonban elveszítheti a pénztártag, amennyiben a felhalmozási időszakban az általa kezdeményezett pénztárváltások között nem telt el legalább öt év. Az öt év megállapításakor nem kell figyelembe venni a 2009. december 31-ig kezdeményezett váltásokat.

Nem számít a tag általi kezdeményezésnek az, ha a tag a pénztárak egyesülése, vagy szétválása miatt kerül új pénztárba. Szintén elveszíthető a hozamgarantált tőkére való jogosultság, ha a tag által kezdeményezett portfólió váltások között nem telt el legalább öt év. Az öt év megállapításakor nem kell figyelembe venni a 2009. december 31-ig kezdeményezett váltásokat. (Nem minősül tag általi kezdeményezésnek az életkorhoz kapcsolódó portfólió átsorolás.)

Ha az alábbi kérdésre helyesen válaszolsz és regisztrálsz játékunkra, nyerhetsz egy hűtőmágnest vagy a 4db LG Blu-ray lejátszó egyikét, illetve fődíjként egy LG márkájú LH5020 FULL HD LCD televíziót!

a) klasszikus

b) kiegyensúlyozott

c) növekedési

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A kánikula elleni védekezést bonyolítja, hogy a kormányzati elvárásokkal összhangban a cégeknek az energiafogyasztásukat is mérsékelniük kell.

Egy jól időzített és megtervezett karrierszünet nemcsak a vezetőt, hanem a vállalkozást is új pályára állíthatja.

A tartós hőség nemcsak a komfortérzetet rontja, de komoly fizikai és mentális terhet jelenthet a dolgozók számára.

Bár a magyar munkaerőpiac látszólag stabil, hiszen a foglalkoztatottság továbbra is magas, a munkanélküliség pedig nem emelkedik drámai mértékben.

Átfogó javaslatcsomagot dolgozott ki a Magyar Kereskedelmi és Iparkamara (MKIK) a gazdaság működőképességének megőrzése és az energiaválság kezelése érdekében.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A legnagyobb verseny a marketing, média és PR területén figyelhető meg, ahol átlagosan száz feletti jelentkező juthat egy pályakezdő állásra.

Ennyit lehet keresni 2026-ban a Boschnál: íme a friss adatok a létszámról és a bérekről.

A mérnöki, egészségügyi és gyártási szektorokban komoly szakemberhiánnyal küzdenek a vállalatok.

A Hanon Systems dolgozói készek a határozatlan idejű sztrájkra, ugyanakkor továbbra is nyitottak a megállapodásra.

A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

A kánikula idején is érvényes lehet a dress code, bizonyos esetekben azonban enyhíteni kell a szabályokon.

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

A saját márkás termékek népszerűsége töretlen.