A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Több mint hároméves csúcsra emelkedtek a rövid lejáratú bankközi kamatlábak az elmúlt hetekben - írja a Portfolio. Minél tovább kitart az MNB az újkeletű monetáris szigorítás mellett, annál több jelzáloghiteles szembesülhet törlesztőrészlete emelkedésével, hiszen minden második adós még mindig változó kamatozású hitelben ül. Közel 250 ezer lakáshitelt és 150 ezer szabad felhasználású jelzáloghitelt érinthet a probléma. Utoljára a devizahiteles válság idején tapasztalt törlesztőrészlet-emelkedést a jelzáloghitelesek többsége, megnéztük, ezúttal mekkora sokkra lehet számítani.

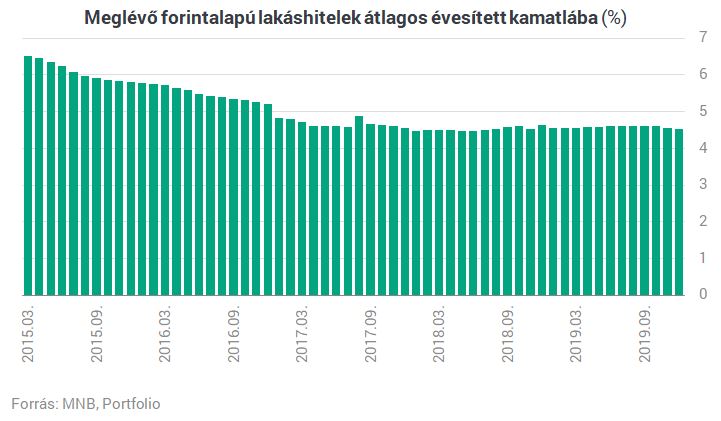

2016 vége óta stabilan 4,5-5% között mozog a meglévő lakáshitelek átlagkamata Magyarországon, érdemi sokk fél évtizede nem érte az adósságszolgálat terén a magyar lakosságot. A jegybank legfrissebb adatai szerint egy átlagos lakáshitel kamatlába 4,54% volt decemberben. A bankközi kamatok ekkor még az előző évek átlagának megfelelő szinten tartózkodtak, azóta azonban sok minden megváltozott.

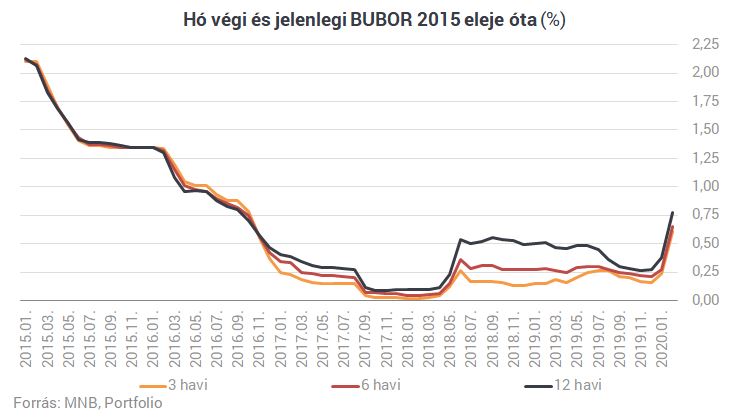

A jegybank az elszabadult (januárban már évi 4,7%-os) infláció miatt szép csendben monetáris szigorításba kezdett, ami megtette hatását a bankközi piacon olyannyira, hogy az MNB a kereskedelmi bankoknak állítólag jelezte is: túlzottnak tartja, ami a bankközi kamatlábakkal történt. A budapesti bankközi kamatláb, a BUBOR a 2019 végi szintről e hét szerdára

A hosszabb lejáratokon (BIRS, ÁKK-hozamok) egyelőre ennél kisebb hozamemelkedés következett be, így a mostani jelenség elsősorban azokat érinti, akik változó kamatozású (vagyis 3, 6 vagy 12 hónapos kamatperiódusú) lakáshitellel rendelkeznek. Közülük is rövid távon azokat, akiknek mostanában van a kamatperiódusuk fordulónapja. A 2009. évi CLXX. törvény értelmében a kamatot a fordulónapot megelőző hónap utolsó munkanapja előtt 2 nappal érvényes BUBOR-hoz kell igazítani.

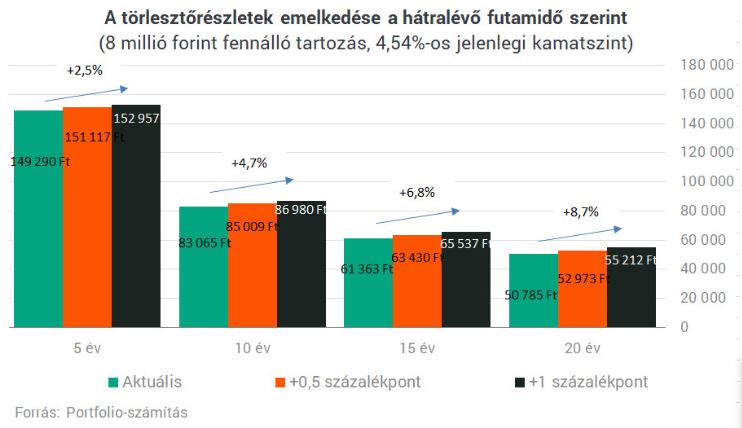

Átlagos (4,54%-os) kamatozású lakáshitelekre néztük meg, hogy a már bekövetkezett és a még lehetséges bankközi kamatláb-emelkedés mekkora törlesztőrészlet-emelkedést idézhet elő. Ábráinkon 8 millió forintos fennálló hitelösszeg szerepel, de ez a relatív emelkedés szempontjából nem lényeges. Alábbi ábránkon látható, hogy egy 5 éves hátralévő futamidejű lakáshitel esetében 2,5%-os, egy 20 éves hátralévő futamidejű lakáshitel esetében viszont 8,7%-os törlesztőrészlet-emelkedést jelentene egy 1 százalékpontos kamatemelkedés. Az eddig 2019 vége óta bekövetkezett közel fél százalékpontos bankközi kamatemelkedés 1,2-4,3%-os törlesztőrészlet-emelkedést okozhat, ha a mostani kamatszint a törvényben meghatározott, említett napig fennmarad. 8 millió forintos példánkban havi 1800 és 2200 forint közötti törlesztőrészlet-emelkedést jelent ez.

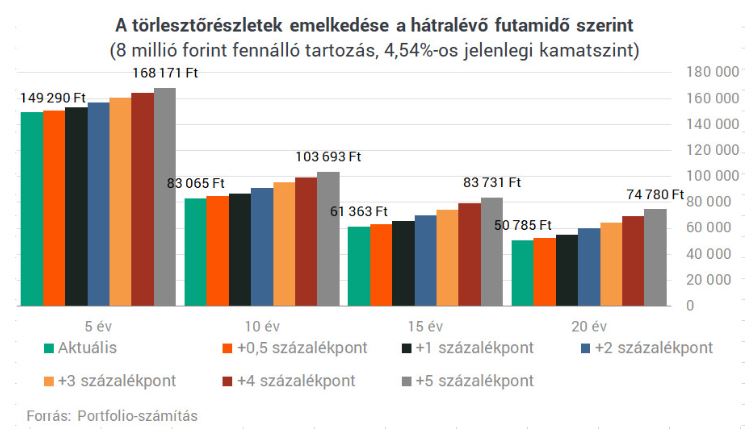

Nagy kérdés, hol állhat meg a kamatemelkedés. A bankközi kamatok további emelkedése előtt az elsődleges korlátot a 0,9%-os jegybanki alapkamat jelenti, hiszen ekkora kamatláb mellett a jegybanktól is vehetnek fel hitelt jelenleg a kereskedelmi bankok egy napra (overnight hitel kamatláb, a kamatfolyosó teteje). A várakozásokat is tükröző piaci határidős kamatláb-megállapodások (FRA) viszont azt mutatják, hogy a piac némi jegybanki kamatemelést is elképzelhetőnek tart. Messze vagyunk a több százalékpontos kamatemelkedéstől, de alábbi ábránkon ezeknek a törlesztőrészletre gyakorolt lehetséges hatását is bemutatjuk.

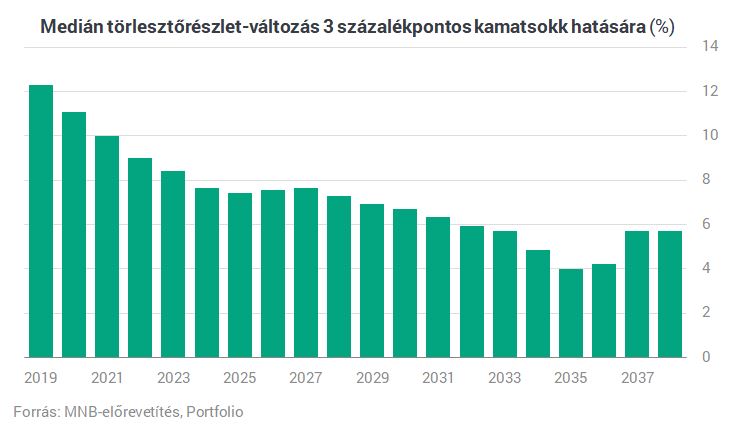

A kérdéssel a Magyar Nemzeti Bank elemzői is foglalkoztak a jegybank legutóbbi Pénzügyi stabilitási jelentésében. Ők úgy számolták, hogy mostanság egy 3 százalékpontos kamatemelkedés a medián esetében 12%-os törlesztőrészlet-emelkedéssel járna a változó kamatozású jelzáloghiteleknél (nyilvánvalóan nagy szórás mellett). Mivel a hátralévő futamidő csökkenésével fokozatosan csökken a törlesztőrészlet kamattartalma és ezzel a kamatérzékenység is, ez a szám hosszabb távon 6-8% környékére csökkenhet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

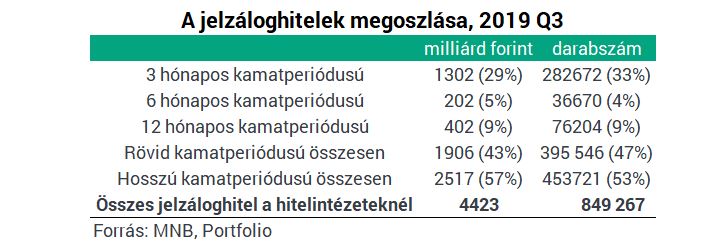

Megkérdeztük az MNB-t az érintettek számáról és tartozásának összegéről, a jegybank a hitelintézetek szeptember végi KHR-adatai alapján válaszolt kérdéseinkre. Eszerint 1906 milliárd forintnyi változó kamatozású jelzáloghitel (lakáscélú + szabad felhasználású) van a hitelintézeteknél, a szerződések darabszáma 396 ezer. Számításaink szerint az összeg szerinti arányuk 43%, a darabszám szerinti pedig 47% a hitelintézeti jelzáloghitel-állományon belül.

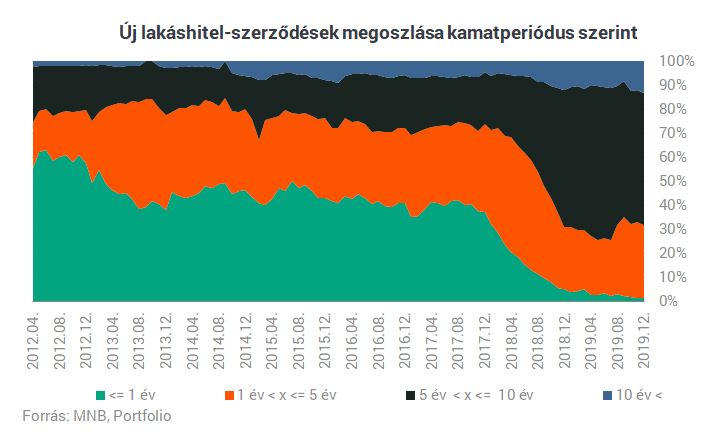

Közülük a jegybank tavalyi tájékoztatása szerint 129 ezren vannak azok, akik különösen veszélyeztetettek (10 évnél hosszabb hátralévő futamidő), így ajánlott mielőbb fix kamatozású hitelre váltaniuk. Ezirányú lehetőségeikről a bankoknak január 31-éig kellett levélben tájékoztatniuk őket, a felügyelet legutóbbi tájékoztatása szerint 2 ezren éltek eddig a lehetőséggel. A forintosított devizahitelek a 2015. évi forintosítás után 3 havi kamatperiódussal futottak tovább, így a devizakockázatok után a kamatkockázatoknak ők most szintén erőteljesen ki vannak téve. Az érintett állomány és vele együtt a probléma nagysága persze fokozatosan csökken, hiszen az adósok törlesztenek, törlesztőrészletük kamatérzékenysége fokozatosan csökken, az újonnan hitelfelvevők között pedig ma már 2% környékén van a rövid kamatperiódusú lakáshitelt választók aránya.

Az MNB kérésünkre további számokat is elárult:

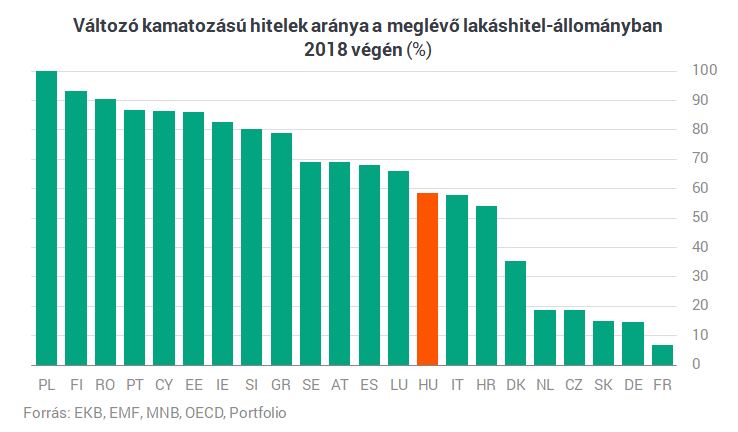

E számok talán nagynak tűnhetnek, egy korábbi összehasonlításból azonban kiderül: szép számmal akadnak országok az EU-ban, amelyekben sokkal magasabb a változó kamatozású lakáshitelek aránya, mint nálunk. Hozzátehetjük, hogy a monetáris politika szigorításának szükségessége és ezzel a kamatkörnyezet emelkedésének a valószínűsége viszont a legtöbb országban kisebb mostanság, mint Magyarországon.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Az úszni nem tudók vagy gyengén úszók csak a sekély vízben fürödjenek, vízi járművön pedig használjanak mentőmellényt - ajánlja a rendőrség.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

A férfi gyalog akart átkelni a Velencei-tavon, de a parttól alig másfél kilométerre jutott az iszap miatt.

Klein Dávid mindössze 50-70 méterrel a 8051 méter magas pakisztáni Broad Peak csúcsa előtt kényszerült visszafordulásra

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.