A tartós gazdasági nyomás miatt a mindennapi túlélés jelentősen kiszorította a hosszú távú célokat Magyarországon.

Sokan elvesztették a bankokba vett bizalmukat, így sok olyan olvasói levelet kapunk, hogy a párnacihában tartják a pénzt és más úton próbálnak hitelhez jutni. Számukra lehet jó megoldás, hogy rokontól vesznek fel kölcsönt. Mire van szükség, hogy ezt megtehessük? Hogyan fogjunk hozzá a kamat és a törlesztőrészletek megállapításához?

Talán nem meglepő, hogy a devizahitelek törlesztőrészletének elszállása miatt sokan elvesztették a bankokba vetett bizalmukat, ezért családon belüli kölcsönszerződéssel oldanák meg a hitelfelvételt. Számukra négy dolgot elengedhetetlenül szükséges meghatározni:

Hogyan határozzam meg a kamatot?

A kamat meghatározásánál érdemes meghatározni azt, hogy fix kamatozású, vagy periodikus kamatozású a hitel, illetve ez utóbbinál azt is meg kell határozni, hogy milyen gyakorisággal változhat a kamatozás. Alapvetően három olyan viszonyítási alap van, amihez érdemes lehet viszonytani a felvett kölcsön kamatozását:

Mind a három kamattípus alkalmazható periódusonként, ami alapján akár évente felülvizsgálható a kamat mértéke. A túl gyakori újraszámolásokat elkerülhetjük, ha az ÁKK referenciakamatait alkalmazzuk. Ezen belül is célszerű az öt éves referenciakamatot választani, így legközelebb öt év múlva kell felülvizsgálni a kamatozást. Az öt éves referenciakamat mértéke 4,82 százalék jelenleg.

A másik két esetben a kamatperiódus nincsen meghatározva, így akár havonta is változtathatjuk a törlesztőt, ha ezt szeretnénk (igaz ezt jelentős többletmunkával járhat, így ezt nem javasoljuk).

Hogyan számoljam ki a törlesztőrészletet?

Erre a legegyszerűbb módszer egy olyan táblázatkezelő (pl: Excel) használata, amiben a kamat, a futamidő és a hitelösszeg megadását követően megtudhatjuk, hogy mennyinek kell lennie a havi részletnek. Ekkor érdemes kiszámolni a teljes tartozást is, ezt a hónapok számát a havi törlesztőrészlettel felszorozva kapjuk meg, így láthatjuk, hogy mennyit kell összesen visszafizetni.

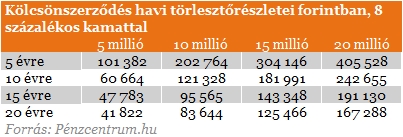

A példa kedvéért kiszámoltunk, hogy mennyi lenne a törlesztőrészlet egyes kamatszintek mellett. Elsőként az öt éves referenciakamathoz közeli, öt százalékos értékkel számoltunk.

Második esetben a jegybanki alapkamattal számoltunk, ez jelenleg jobb hozammal kecsegtet, mint a bankbetétek többsége, viszont nehézkes a kamatperiódus meghatározása. A kölcsönfelvevő viszont az általunk említett három variáció közül ezzel jár a legjobban.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A harmadik eset az átlagos jelzálog alapú hitelkamathoz közeli érték, vagyis nyolc százalék. Ez a kamatszint is alkalmazható, sőt kedvezőnek mondható, a fedezet nélküli személyi kölcsönök esetén a kamatok ennek a dupláját is könnyedén kitehetik, vagyis a hitelköltsége fele a banki személyi kölcsönöknek.

Hogyan számoljam ki a kamatváltozást?

A teljes tartozás ismeretére szükség van a kamatperiódus lejáratakor is, amikor az eddig befizetett összeget le kell vonni a tartozásból, így kiszámolva, hogy mekkora összeget kellene a régi kamatszint mellett törleszteni. Miután megkaptuk a megmaradt tartozást, újra kell számolni a részleteket a korábbi módszerrel. A táblázatkezelő használata esetén arra figyeljünk, hogy csupán a korábbi kamat és az új kamat különbözetével számoljunk, így megkapva a helyes törlesztőrészletet.

Nézzünk egy példát: válasszuk ki az első táblázatból az ötmillió forintos hitelt, tíz évre felvéve, öt éves kamatperiódussal számolva. A kezdeti számítás alapján ez havi 53 033 forintos törlesztőrészletet eredményez. Ez azt jelenti, hogy a teljes tartozás a hitel felvételekor 6 363 931 forint lesz, ami a kamatperiódus lejáratakor (öt év múlva) már csak ennek a fele, azaz 3 181 965 forintot tesz ki. Tegyük fel, hogy ekkorra a referenciakamat 8 százalékra nő, így 3 százalékos kamatkülönbözettel kell számolnunk, ami alapján a havi részletek 57 176 forintra, a teljes adósság pedig 3 430 545 forintra növekszik. Lényeges hozzátenni, hogy az adósság csökkenhet is, mivel öt évre előre nem lehet megmondani a kamatok alakulását, a nyolc százalékot csak a szemléltetés kedvéért alkalmaztuk.

Előfordulhat, hogy rövid futamidejű hitelről van szó, ilyen esetben nem feltétlenül szükséges kamatperiódust meghatározni, azaz a törlesztőrészletet fixen lehet tartani, és az újraszámolással sem kell bajlódni ebben az esetben.

Hogyan írjuk meg a szerződést?

A szerződés megírásakor érdemes olyan ügyvédet felkeresni, akinek van tapasztalata kölcsönszerződések megírásában, mivel így rengeteg később felmerülő kellemetlenségtől kímélhetjük meg magunkat. Ha az ügyvédi és egyéb a hitelfelvételkor felmerülő költség miatt fordulunk rokonunkhoz egy bank helyett, akkor nem biztos, hogy megéri az ezzel járó többletmunkát a rokoni kölcsön.

A tartós gazdasági nyomás miatt a mindennapi túlélés jelentősen kiszorította a hosszú távú célokat Magyarországon.

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.