A csak papíron létező pénztári egyenlegek nemcsak adózási kockázatot jelentenek, hanem a hitelképességet is rontják.

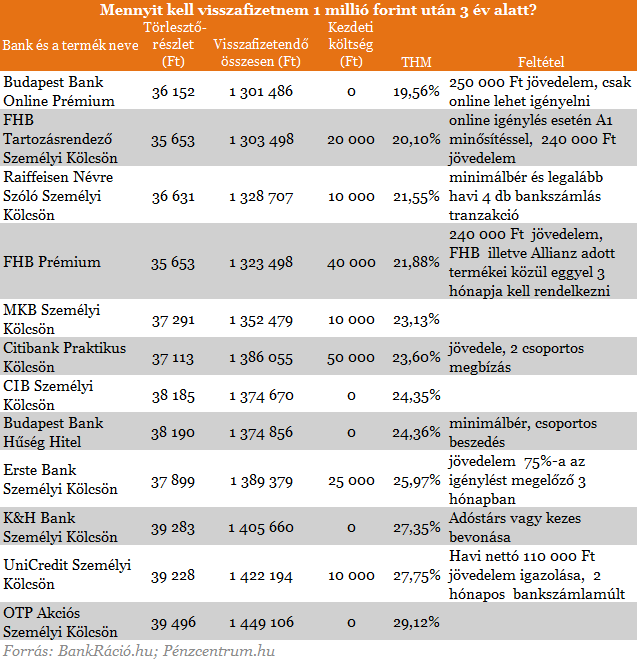

A további kamatcsökkentések ellenére is alig változik valami a személyi kölcsönök területén. Aki most egymillió forintot szeretne kölcsönkérni annak minimum 1 millió 300 ezret kell visszafizetnie három év alatt. A legdrágább kölcsön ehhez képest közel 150 ezer forinttal kerül többe, tehát érdemes jól körülnézni, hogy melyik hitelintézetet választjuk. A Pénzcentrum.hu a legjobb ajánlatokat szedte össze.

Meglévő drága hiteleket is érdemes lehet kiváltani személyi kölcsönből, ha ahhoz olcsón jutunk hozzá. És olcsónak a 20-21 százalék körüli THM-ek számítanak, amihez ráadásul több feltételt is teljesítenie kell az ügyfeleknek. De még ennél is drágább kölcsönök (különféle szolgáltatóknak fizetett áruhitelek, hitelkártya és folyószámlahitelek, valamint személyi kölcsönök) kiváltása jó ötlet lehet, hogy összességében kisebb törlesztővel, egyszerűbb ügyintézéssel legyen rendezhető havonta a tartozás.

Akár több millió forint esetén is érdemes személyi kölcsönt kérni, de a magasabb hitelösszeg esetén és hosszabb futamidőre érdemes összehasonlítani a jelzáloghitel ajánlatokkal. Fedezetként felajánlható ingatlan nélkül persze ez nem lehetséges, de akinek van háza, lakása az is dönthet a személyi kölcsön mellett, hiszen nincs hónapos ügyintézési idő és magas kezdeti költség.

A legtöbben lakásfelújításra, családi eseményekre, meglévő "drágább" hiteleik kiváltására veszik igénybe, de felhasználhatjuk váratlan kiadásaink rendezésére, vagy akár vállalkozásunkat is beindíthatjuk ezen kölcsön segítségével.

A hiteleket a legtöbb esetben a THM értékek alapján lehet összehasonlítani, de a személyi kölcsön esetén érdemes egyedileg kiszámolni ezt az értéket és nem csak a hirdetményekben bízni. Hiszen, ahogy minden személyi kölcsön körképünkkel kapcsolódó cikkünkben leírjuk, a személyi kölcsönök THM-értékét szabály szerint 500 ezer forintra és 3 évre vagy 3 millió forintra és 5 évre kell számolni, ám a prémium kölcsönök többsége jellemzően 500 ezernél magasabb hitelösszegtől igényelhető. A pontos összahasonlításhoz érdemes felkeresni az ezzel foglalkozó oldalakat, ahol személyre szabhatjuk az ajánlatokat, ilyen oldal például a BankRáció.hu is.

A személyi kölcsönöknek egyes bankoknál nincs kezdeti költsége (hitelbírálati díj, folyósítási költség), míg más pénzintézeteknél kisebb összegeket von le a bank, legtöbb esetben a folyósított hitelösszegből. Így pl. 1 millió forint igénylése esetén 960 ezret kapunk kézhez, ha 40 ezer forint a kezdeti költség.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Aktív számlahasználat és jövedelemjóváírás nélkül 23,13 százalékos THM-mel juthatunk hozzá 1 millió forinthoz 3 éves futamidőre. A legkevesebbet a Budapest banknál kell visszafizetnünk a hitel után, mögötte alig 2 ezer forintos különbséggel ott az FHB kölcsöne, amihez 10 ezer forinttal alacsonyabb jövedelemjóváírás is elegendő, de 20 ezer forint kezdeti költsége van, amit természetesen hozzáadtunk az összes visszafizetendőhöz. A minimálbér jóváírás esetén is van már kedvező kölcsön, bár ezt a Raiffesen aktív bankszámlahasználathoz köti.

Hitelválasztáskor szintén fontos szempont, hogy az előtörlesztésnek milyen díjai vannak, hiszen így tudunk kiszállni a meglévő hiteleinkből, ha pénzhez jutunk, vagy olcsóbb finanszírozást találunk. Az újabb szabályozás szerint az előtörlesztési díjakat a visszafizetendő összeg 1 százalékában maximalizálja egy jogszabály, de előfordul olyan konstrukció is, ahol ezt elengedik.

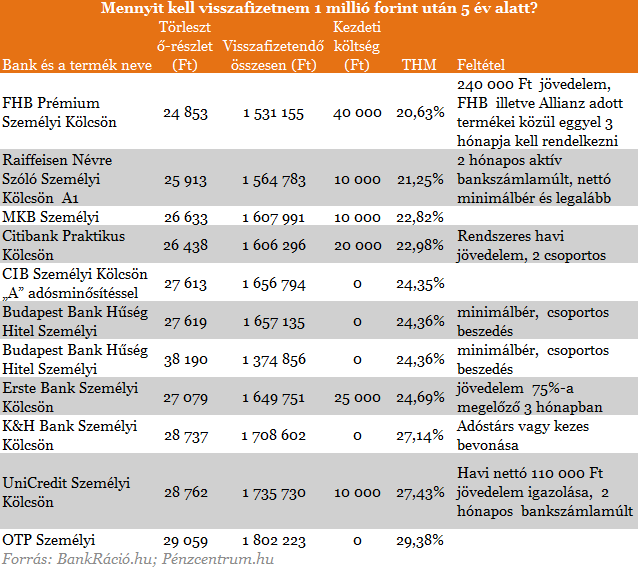

Mivel a Budapest Bank maximum 36 hónapra kínálja Prémium Kölcsönét, így 5 éves futamidő esetén már az FHB a legkedvezőbb, közvetlenül utána következik a sorban a Raiffeisen. Azt tanácsoljuk, hogy a meglévő drágább hitelek kiváltását mindenkinek érdemes végiggondolni. Ilyenkor a számlavezető bankunkon kívül még 1-2 másik pénzintézet személyi ajánlatának is célszerű utánanézni. A bankok honlapjain vagy a BankRáció.hu-n találunk kalkulátort, ami az általunk keresett hitelösszeg / futamidő kombinációkra is könnyen kiszámolja számunkra a legjobb ajánlatot.

A csak papíron létező pénztári egyenlegek nemcsak adózási kockázatot jelentenek, hanem a hitelképességet is rontják.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Az európai tapasztalatok szerint a kínai járművek nem bizonyultak olcsóbbnak a nyugati alternatíváknál, engedélyeztetésük pedig hosszadalmas folyamat.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

A megállapodás nyomán a brit védelmi ipar kedvezményes helyzetbe kerülhetne az ukrán fegyverbeszerzéseknél.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!