{kind=link}

{kind=link}

{kind=link}

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

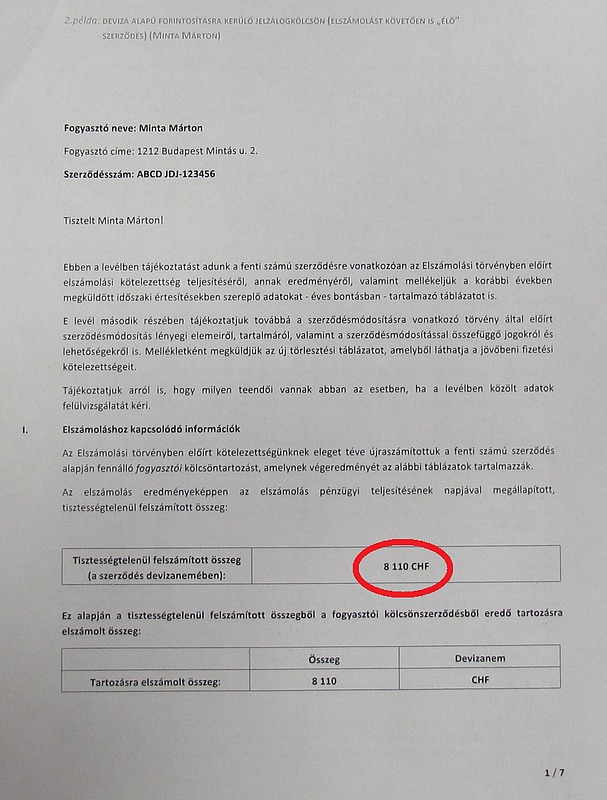

Már két hete folyamatosan kézbesítik a devizahiteles elszámolási értesítőket az ügyfeleknek, sokan azonban nem is sejtik, hol vannak a legfontosabb részletek a levélben. A Pénzcentrum mutatja hanyadik oldalon vannak a legfontosabb infok.

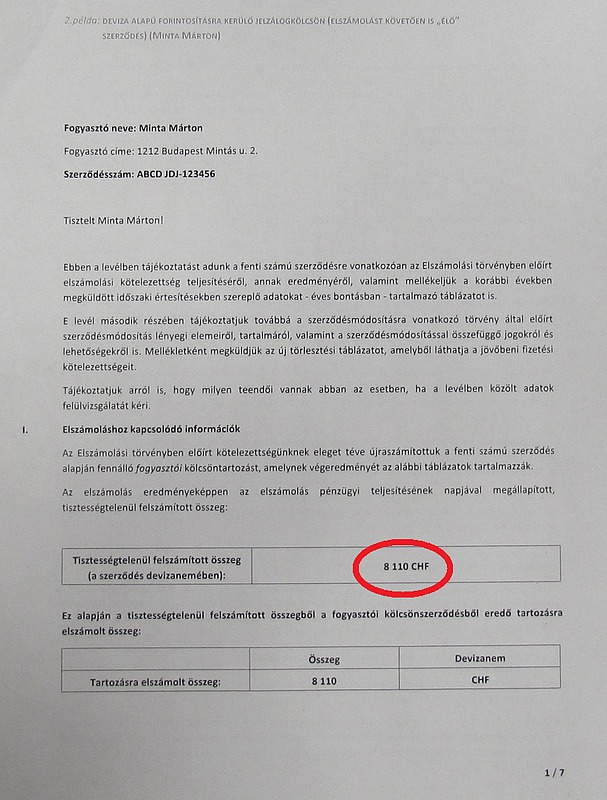

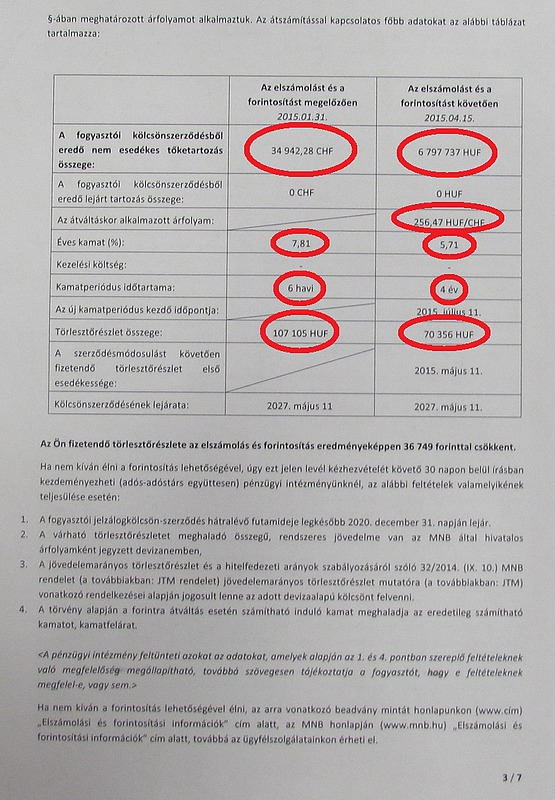

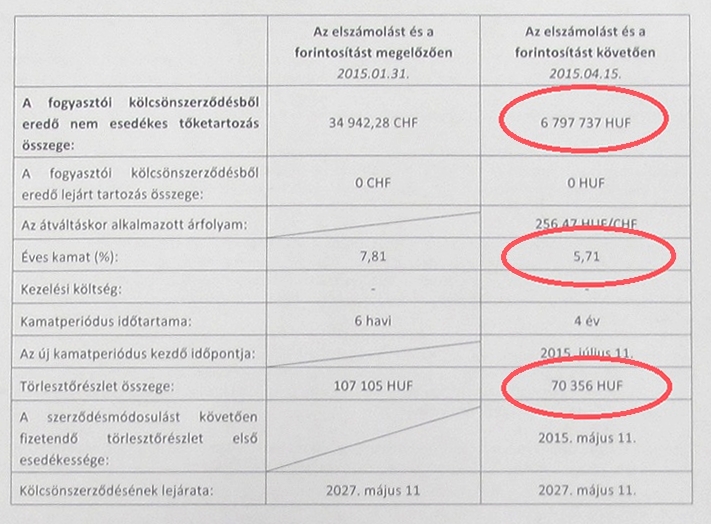

Több mint 700 ezer devizahiteles kapja meg az elszámolási értesítőjét március és április folyamán, amiben az ügyfeleket az elszámolásról értesíti a bankjuk. A három legfontosabb adatot az elszámolási értesítő harmadik oldalán találjuk. Érdemes ezzel kezdeni a levél elolvasását.A legfontosabb változás az elszámolás és forintosítás után fizetendő törlesztőrészlet. Ez határozza meg, hogy ezentúl mennyit kell fizetnünk a hitelünk után havonta.

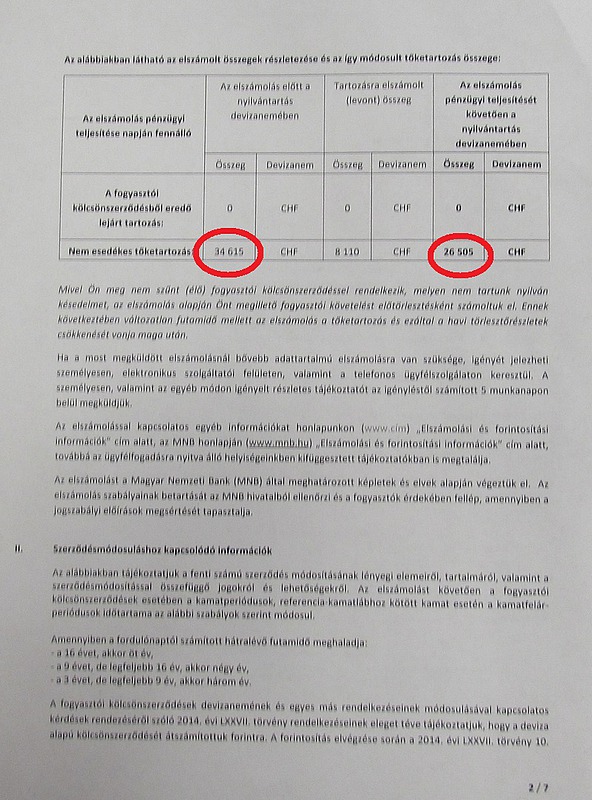

A másik lényeges változás, a tartozás csökkenése. Ennek köszönhetően csökken a törlesztőrészlet és a teljes visszafizetendő adósság is. Fontos, hogy amennyiben az új hitelünkkel elégedetlenek vagyunk, akkor ezt az összeget kell kifizetnünk a bankunknak a hitel felmondása esetén.

A forintosításra kerülő hitelek esetén a bank köteles visszatérni a "fair forintkamat" szintjéhez. Ez legtöbb esetben felvételkori kamattal egyezik meg. A törlesztőrészletet a kamat szintén kedvezően befolyásolhatja, de a pontos szintjét az alábbi szabályok betartásával kell kialakítani:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

A friss statisztika alapján a kilakoltatások száma az elmúlt években inkább stagnál, jóval a korábbi válságidőszakok szintje alatt.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

-minden magyar KKV számára elérhető a Gazdaságfejlesztési Ügynökség szolgáltatása-