Magyarország elkötelezett az euró bevezetése mellett, és ehhez vállalta, hogy 2030-ig teljesíti a maastrichti kritériumokat.

Sokan most szembesülnek csak azzal, hogy a törlesztési moratórium hatására hitelük futamideje nőni fog, ennek következményeként pedig nagyobb összeget kell végül visszafizetniük a bank részére. Minél magasabb a hitel kamata és minél tovább van valaki moratóriumban, annál nagyobb lesz a plusz kiadás A Bankmonitor hitelszakértői kiszámolták, mit jelentene az, ha valaki eddig moratóriumban volt, ám a plusz költségek hatására most mégis inkább kilépne.

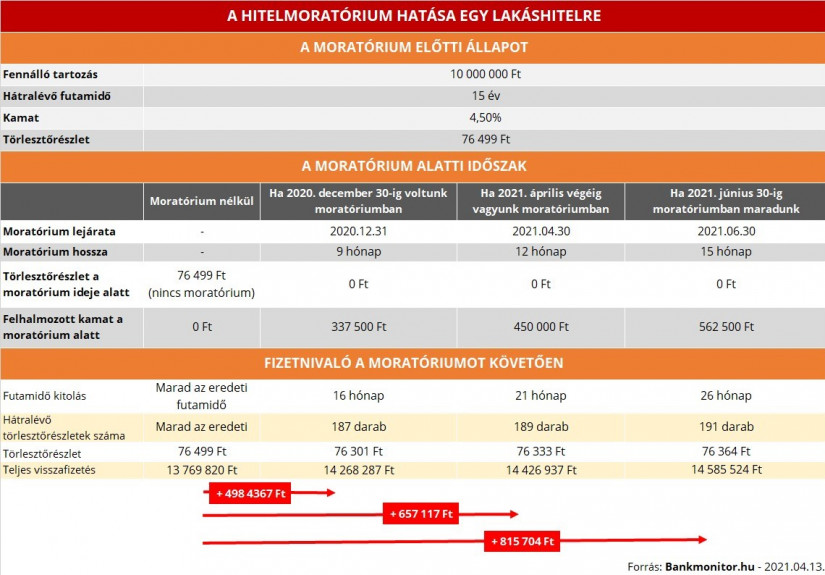

A 2021. március 18-tól induló hiteltörlesztési moratórium óriási segítség azoknak, akik jövedelme a koronavírus járvány gazdasági hatásai miatt jelentősen lecsökkent, esetleg teljesen megszűnt. Hiszen, ha valaki nem tudja törleszteni szerződés szerint például a lakáshitelét, akkor ez azzal járhat, hogy szerződést bont vele a bank, végső esetben pedig akár a fedezetként bevont ingatlant is árverezhetik.

Sokan viszont akkor is éltek a moratóriummal, ha egyébként tudták volna fizetni a hitelüket. Ennek több oka lehetett: volt, aki így próbált tartalékot képezni, ami bizonytalan időkben mindenképpen hasznos, míg más egyszerűen elköltötte a keletkező többletjövedelmet. Akik azonban 2020 végén kiléptek a moratóriumból, azok most azzal szembesülnek, hogy bár a havi törlesztőjük valóban nem nőtt, a hitelük futamideje meghosszabbodott, valamint emelkedett az úgynevezett teljes visszafizetendő összeg. Ez utóbbi azt jelenti, hogy végül többet fizetnek vissza a banknak annál, mint amennyit az eredeti hitelszerződés szerint kellett volna.

A többlet abból adódik, hogy a törlesztési moratórium nem jelent sem hitel-, sem kamatelengedést, emiatt a moratórium alatt egyébként fizetendő kamatot utólag kell megfizetni. Annyi könnyítés azonban van, hogy az összegyűlt kamatot nem "csapják" hozzá a tőketartozáshoz, hanem egyenlő részetekben elosztják a futamidő végéig, így az már nem kamatozik tovább. Mivel nem nőhet a havi törlesztők összege a moratórium hatására, a futamidőt kellett meghosszabbítaniuk a bankoknak, ezáltal viszont nő a teljes visszafizetendő összeg.

Hogy mennyi kamat gyűlik össze a moratórium hatására, több mindentől függ:

A hitelmoratórium másik mellékhatásával akkor szembesülhetünk, ha elő- vagy végtörlesztenénk a kölcsönt, például egy lakástakarék-pénztári megtakarításból. Ekkor ugyanis először az összegyűlt kamatot fogja a bank csökkenteni, és ha ez lenullázódott, akkor csökkenhet csak a tőketartozás. Ez pedig akár le is nullázhatja egy kisebb összegű előtörlesztés pénzügyi előnyét, hiszen ha csak az összegyűlt kamatból sikerül lefaragni, akkor ez olyan, mintha egy kamatmentes kölcsönt fizetnénk vissza idő előtt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Amennyiben tudjuk törleszteni a hitelünket, valamint nem tetszik az, hogy a moratórium miatt összegyűlt kamatok megnövelik a futamidőt és a teljes visszafizetendő összeget, akkor még most sem késő kilépni belőle. (Hiszen a moratóriumba bármikor be lehet lépni, illetve, ha a pénzügyi helyzetünk úgy kívánja, bármikor vissza is lehet lépni abba.)

Egy 10 millió Ft-os lakáshitelnél - 4,5 százalékos kamat és 15 hátralévő futamidő esetén - ez azt jelentené, hogy míg a 15 hónap moratórium hatására 800 ezer forint felett nőne a visszafizetendő összeg, ha április végétől ismét törlesztünk, ez 140 ezer Ft-tal lecsökkenthető. A Bankmonitor számításaiból az is kiderül, hogy a havi törlesztők összege minden esetben azonos, ám a törlesztések darabszáma már eltérő aszerint, hogy volt-e a hitel moratóriumban, és ha igen, mennyi hónapig.

Magyarország elkötelezett az euró bevezetése mellett, és ehhez vállalta, hogy 2030-ig teljesíti a maastrichti kritériumokat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.