A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

Tízből kilenc bank jelenleg elérhető személyi kölcsöne megbukna a vizsgán már a kamata alapján is, ha most kellene az MNB feltételeinek megfelelő Minősített Fogyasztóbarát Személyi Hitelt adni a minimálbérnél alig jobban kereső ügyfeleknek - mutatja a Portfolio gyűjtése. Az 500 ezer forintnál nagyobb hitelt felvevő alacsony jövedelmű ügyfelek akár több százezer forintot is nyerhetnek majd a minősítés bevezetésével, ahogy az alábbiakból ki fog derülni. Személyi kölcsön felvétele előtt addig is mindeképp érdemes a Pénzcentrum kalkulátorát használni.

Korlátozza az ajánlás a kamatokat

Többek között a Portfolion jelentették be az MNB szakértői, a múlt héten a januártól elérhető Minősített Fogyasztóbarát Személyi Hitelek (MSZH) várható paramétereit, amelyeket cikkünk későbbi részében foglalunk össze. Az ajánlás sarkalatos pontja a kamatplafon, amely alá e termékeknek be kell férniük: a referenciaérték (jellemzően az állampapírok vagy a bankok közötti kamatcsere-ügyletek hozama) feletti maximális kamatfelár nem haladhatja meg 500 ezer Ft hitelösszegig a 15%-ot, míg 500 ezer Ft-ot meghaladó hitelösszeg esetén a 10%-ot, és a kamat a legfeljebb 7 éves futamidő végéig egyáltalán nem változhat.

Ha egy ÁKK-hozamhoz árazott személyi kölcsönt veszünk, akkor ennek a kamata a jelenlegi hozamszintek mellett

A fenti számok elsőre magasnak tűnhetnek, ennek ellenére az alacsony jövedelmű hitelfelvevők esetében a bankok egy része ma sem teljesíti ezeket a követelményeket a kamatok szempontjából (a csak idén érvényes THM-plafontól eltekintve). Különösen az 500 ezer forint feletti összegű hitelekre érvényes ez, amelyekre a kisebb hitelek kamatplafonjánál 5 százalékponttal alacsonyabb vonatkozik majd. Megnéztünk néhány példát, személyre szabott kalkulációhoz azonban a Pénzcentrum kalkulátorát ajánljuk.

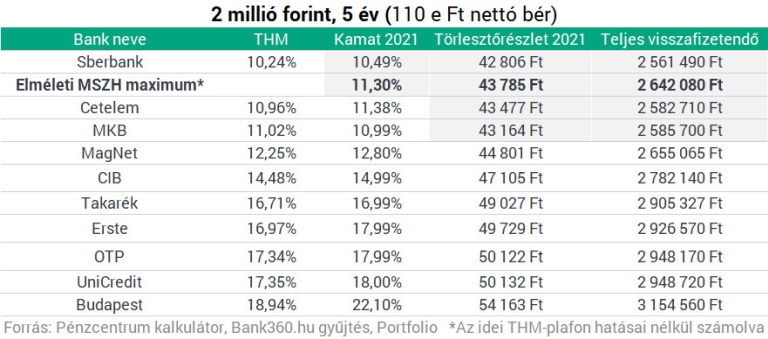

Szándékosan a 107 ezer forintos minimálbérnél alig többet kereső, 110 ezer forintos nettó jövedelmű hitelfelvevőt választottunk, hiszen leginkább az alacsony jövedelműek esetében hozhat markáns változást a kamatokban a minősítés megjelenése. Mint alábbi gyűjtésünkből látható, 2 millió forintos hitelösszeg és 5 éves futamidő esetén 10-ből mindössze 1 bank kínál jelenleg (a 2020-as THM-plafon utáni időszakra) olyan személyi kölcsönt, amely a kamat szempontjából belefér a minősítés által megszabott 11,30%-os keretbe. A törlesztőrészlet és a teljes visszafizetendő összeg szempontjából (az idei THM-plafon torzítása miatt) ennél valamivel több, 10-ból 3 ilyen bankról beszélhetünk.

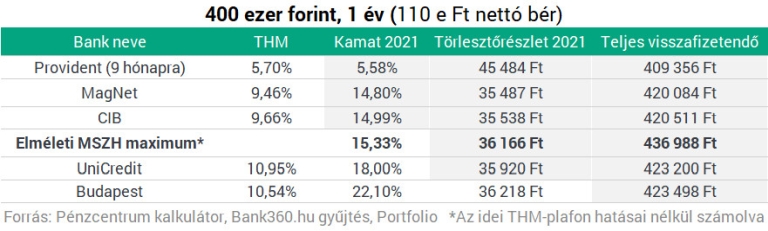

Ha ugyanez az alacsony jövedelmű hitelfelvevő nem 2 milliós, hanem csak 400 ezer forintos hitelösszeget kíván felvenni, és ezért nem is nyújtja el a törlesztést, csak 1 éves futamidőt választ, akkor 15,33%-os kamatplafon vonatkozik a hitelére, amibe viszont már ötből három bank és pénzügyi vállalkozás befér. A törlesztőrészlet és a teljes visszafizetendő összeg alapján (elsősorban az idei THM-plafonnak köszönhetően) még jobb a helyzet.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az alacsony jövedelmű ügyfelek 500 ezer forintál nagyobb hiteligényléseinél szűkítheti a leginkább a kamatfelárakat a 2021-ben érkező minősítés. A kamatmarzs-szűkítő hatásra a Moody's hitelminősítő is felhívta a figyelmet a héten.

Akkor nyerhetik el a hitelezők termékei a minősítést, ha megfelelnek az alábbi feltételeknek:

Megkérdeztük a felügyeletet is, hogy látják, a most piacon elérhető hitelek mennyire felelnek meg a jövő évben érkező (persze a hitelezőkre nézve nem kötelező) minősítés feltételeinek. Az MNB válasza részben alátámasztja a fentieket, ugyanis ezt írták:

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

A keretből Magyarország eredetileg 16,2 milliárd euróra volt jogosult.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Bár a magyar kormány a korábban megkötött, több mint 1300 milliárd forintos honvédelmi keretszerződés felülvizsgálatát tervezi, a 4iG partnerként tekint a folyamatra.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.