Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az Államadósság Kezelő Központ (ÁKK) közlése szerint október 1-jén 1,16 százalékra csökkent a babaváró hitelre vonatkozó referenciakamat. Ez azt jelenti, hogy a novemberben igénylők minden eddiginél kedvezőbb feltételekkel vehetik igénybe a 10 millió forintos kamatmentes hitelt. Megmutatjuk, mennyit lehet nyerni a babaváró hitel kamatcsökkentéssel.

Attól, hogy nem kell fizetnünk a babaváró hitel kamatát, az még létezik. A kamatmentesség úgy valósulhat meg, hogy az állam megtéríti a bankok felé a rendeletben meghatározott kamat aktuális értékét - vagyis az állam helyettünk fizeti a kamatot a banknak. A babaváró hitel feltételeinek megfelelően ez így marad a futamidő végéig, ha a házaspárnak az igényléstől számított öt éven belül legalább egy gyermeke születik - írja közleményében a Bank360.

Előfordulhat azonban, hogy valami miatt elbukjuk a kamatmentességet, és akkor egy összegben vissza kell fizetni az igénybe vett támogatást, a hitelt pedig a büntetőkamattal együtt kell tovább törleszteni. Itt jön képbe az ÁKK és a babaváró hitelre vonatkozó referenciakamat, ami a babaváró hitel indulása óta csökkenő tendenciát mutat.

A rendelet pontosan meghatározza, hogy melyik mutatóhoz kell igazítani a babaváró hitel kamatát:

A referenciakamat alapján számoljuk ki, hogy a kamattámogatás elvesztése esetén mekkora összeget kell visszafizetnünk, valamint azt is, hogy mennyivel fog emelkedni a törlesztőrészletünk a futamidő hátralévő részében. A jelenlegi babaváró hitel szerződésekre a szeptember elején közzétett 1,39 százalékos átlaghozam alapján számítják a kamatot.

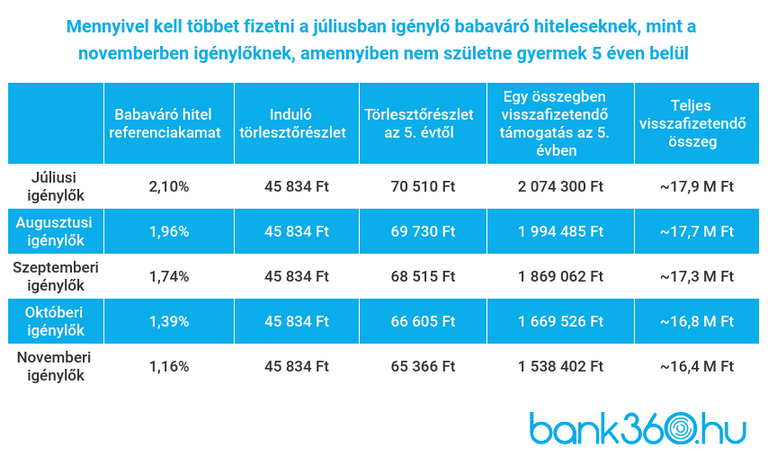

Az elmúlt hónapok referenciaértékeit figyelembe véve kiderül, hogy kifejezetten sokat számít az igénylés dátuma, ha elveszítenénk a kamatmentességet. Azok, akik júliusban kötöttek szerződést, a kamattámogatás elvesztése esetén 2 074 300 forinttal számolhatnak; ennyit kellene egy összegben visszafizetniük. A teljes visszafizetendő összeg pedig 17,9 millió forint körül alakul.

Sokkal alacsonyabb visszafizetendő összeggel találkozhat az, aki most kalkulál, rá ugyanis már a szeptemberben közzétett referenciakamat vonatkozik. A kamattámogatás elvesztése után az egy összegben visszafizetendő összeg közel 400 ezer forinttal kevesebb, mint azoknak, akik júliusban kötöttek szerződést. A teljes visszafizetendő összeg pedig több mint egy millió forinttal kevesebb, már csak 16,8 millió forint.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az ÁKK által október 1-jén közzétett referenciaérték alapján pedig még ennél is jobban járnak azok, akik novemberig várnak a szerződéskötéssel, mivel az ő esetükben még alacsonyabb kamattal kell majd számolni a visszafizetendő összeget a kamattámogatás elvesztése után.

Táblázatba foglalta össze a Bank360 a legfontosabb adatokat: ez alapján látható, hogy a teljes visszafizetendő összeg akár másfél millió forinttal is kevesebb lehet, ha novemberig várunk az igényléssel.

Erre nehéz válaszolni, hiszen előre sohasem tudjuk, hogy milyen irányba változnak a referenciakamatok, az azonban már most látszik, hogy azok, akik novemberben adják majd be az igénylést, kedvezőbb feltételekkel vághatnak neki a törlesztésnek, mint azok, akik már túl vannak a szerződéskötésen. A Bank360 szakértői szerint nincs akadálya a további csökkenésnek, így az is elképzelhető, hogy azok járnak a legjobban, akik kivárnak az igényléssel.

Az ideális referenciakamatra azonban nem mindenkinek van lehetősége várni, hiszen a legfontosabb, hogy a kamatmentességet érvényesíteni tudjuk. Azoknak, akik az igényléskor már várják a közös gyermeküket, értelemszerűen érdemes minél hamarabb megkötni a szerződést, hogy be tudják biztosítani a kamattámogatást.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Az OTP Csoport négy év folyamatos előrelépést követően idén először került be a világ legjelentősebb 400 vállalatának mezőnyébe.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.