A húszasok már 70 négyzetméteres első otthonban gondolkodnak, a harmincasok költik a legtöbbet, a hatvan felettiek kisebbe költöznek.

Nyolc és fél éve, vagyis 2008 novembere óta nem vett fel akkora összegben lakáshitelt a lakosság, mint idén májusban. A lakáspiac növekedésében egyre nagyobb a banki finanszírozás szerepe, és most először fordult elő, hogy éves összevetésben is nőtt a lakossági hitelállomány. A fogyasztási és a vállalati hitelezés azonban messze van a korábbi csúcsoktól, utóbbi szempontjából május hónap viszonylag gyengén alakult. A bankszektor májusi statisztikái alapján a lakossági a forint visszagyengülésére spekulálva szokatlanul nagy összeget helyezett át devizabetétbe.

A legjobb hitelek kalkulásáához kattints a Pénzcentrum kalkulátorára!

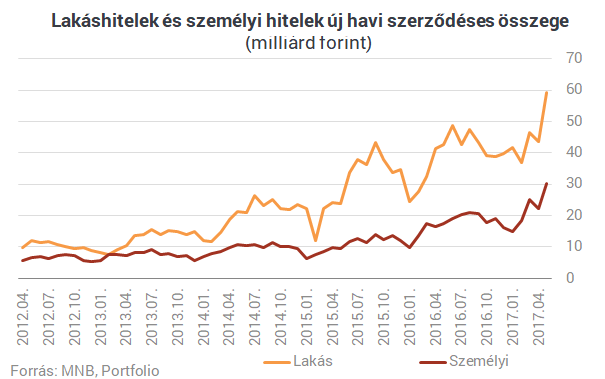

Kifejezetten erős hónap volt május a lakossági hitelezés szempontjából, hiszen közel másfélszer akkora volumenben (115 milliárd forint) kötöttek hitelszerződést a bankok a háztartásokkal, mint egy évvel korábban. Az előző év azonos hónapjához képest az újonnan kihelyezett lakáshitelek összege 39 százalékkal 59,2 milliárd forintra, a személyi hiteleké pedig még nagyobb mértékben, 73 százalékkal 30,2 milliárd forintra emelkedett. Ez a két szegmens a lakossági hitelezés motorja.

A végtörlesztés időszaka alatti hitelkiváltásokat leszámítva utoljára 2008 novemberében nyújtottak a mostaninál több lakáshitelt a bankok, azzal a különbséggel, hogy a devizahiteleket felváltották a forinthitelek. A fogyasztási hitelezés azonban még messze van a korábbi szinttől, és ez a 12 havi gördülő adatokon látható még jobban. Ennek oka, hogy a szabad felhasználású jelzáloghitelek ma kis szerepet játszanak a piacon, a bankok elsősorban a lakáshitelekben és a fedezetlen fogyasztási hitelekben versenyeznek.

2008 novembere óta nem volt példa arra sem, hogy a hitelfelvételek ennyire meghaladták volna a hiteltörlesztéseket. A nettó háztartási hitelfelvétel ugyanis 35,7 milliárd forint volt májusan. A válság eleje óta először fordult elő most az is, hogy éves összevetésben is nőtt a lakossági hitelállomány. A mindössze 0,14 százalékos, tavaly május vége óta bekövetkezett növekedés nagyobb lett volna, ha időközben nem történtek volna követelésértékesítések.

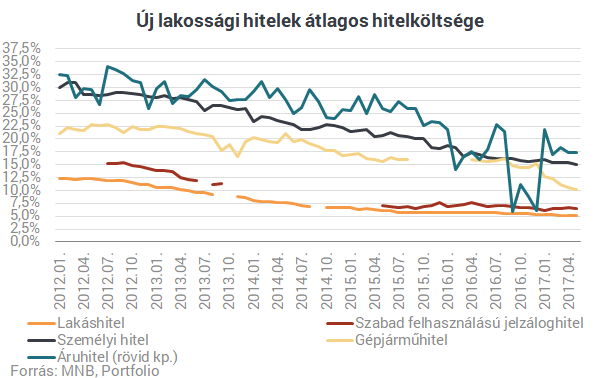

A lakosság átlagosan 64 bázisponttal alacsonyabb THM mellett vett most fel lakáshiteleket, mint egy évvel korábban, így szinte kereken 5 százalékra csökkent a lakáshitelek átlagos hitelköltsége. A személyi hitelek esetében a 15,1 százalékos átlagos hitelköltség egy év alatt közel 180 bázispontos csökkenést jelent.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

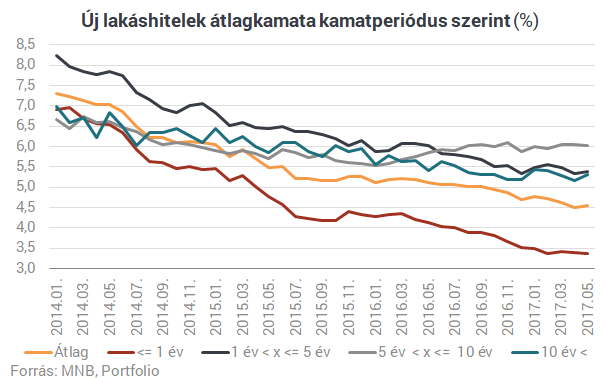

Nincs változás abban, hogy továbbra is az éven belüli lakáshitelek kamata csökkent elsősorban, ezek kamata 76 bázisponttal volt alacsonyabb, mint egy évvel korábban. A 3 és 5 éves kamatperiódusú hitelek esetében érzékelhető még csökkenés az elmúlt egy évre visszatekintve, hosszabb kamatfixálás mellett kevésbé.

A lakossági forintbetétek kamata is újabb mélypontra került májusban, éven belül átlagosan 0,37 százalékot fizettek ezekre a bankok. Ugyanez az euróbetéteknél még kissé magasabb volt, 0,39 százalék. Május során jelentősen erősödött a forint, vélhetően ennek hatása látható a bankbetétek tranzakciós adataiban, hiszen a forintbetétek állománya 60,1 milliárd forinttal csökkent, az euróbetéteké pedig 57 milliárd forinttal nőtt. A lakosság tehát valószínűleg forintgyengülésre spekulált, ami június második felében némileg meg is történt. Az alacsony kamatok ellenére az elmúlt egy évben 7,4 százalékkal nőtt a lakosság betétállománya, ezen belül a lekötött betéteké viszont 15 százalékkal csökkent. Míg egy évvel ezelőtt a lakossági betétek 55 százaléka volt lekötés nélküli, ma ez az arány 64 százalék feletti.

A húszasok már 70 négyzetméteres első otthonban gondolkodnak, a harmincasok költik a legtöbbet, a hatvan felettiek kisebbe költöznek.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.