Az új megállapodás értelmében a klub a korábbi adóssága kiváltásáért a korábbinál lényegesen magasabb kamatot kénytelen fizetni.

Ha teljesül az MNB tegnap napvilágot látott elképzelése, akkor ősztől jóval olcsóbban és egyszerűbb feltételekkel vehetünk fel lakáshitelt, mint eddig. Ez kivárásra késztetheti a hitelt felvevő lakásvásárlók egy részét, hazavágva a bankok következő néhány havi hitelkihelyezését. Egyébként erősen indult az év a lakossági hitelezésben: az új lakáshitelek volumene 64 százalékkal, a személyi hiteleké pedig 54 százalékkal nőtt egy év alatt; igaz, a tavaly év eleji bázis kifejezetten alacsony volt. A bankszektor friss, januári adatait elemezzük.

A szokásoshoz képest néhány nappal később tette közzé a januári adatokat az MNB. A tegnap estére teljessé vált statisztikák alapján a lakossági hitelkihelyezés 45 milliárd forintról 83 milliárd forintra nőtt januárról januárra, e növekedés legnagyobb részét a lakáshitelek hozták.

A személyi kölcsönöknél jól tetten érhető a ciklikusság, a lakáshitelek esetében viszont most kevésbé: némileg még emelkedett is a kihelyezési volumen az előző hónapokhoz képest, így meghaladta a 40 milliárd forintot. Ez 64 százalékos növekedést jelent egy év alatt, ami azzal is magyarázható, hogy az új CSOK bevezetése miatti kivárás rontotta a tavaly év eleji számokat.

Tegnap számoltunk be róla, hogy az MNB egy új "fogyasztóbarát lakáshitel" minősítés bevezetését tervezi, és az a célja, hogy az eddiginél olcsóbbá tegye ezzel is a lakáshiteleket. A jegybank elképzelése arra ösztönözheti a hitelfelvevőket, hogy várjanak őszig a döntéssel, amikor már várhatóan megjelennek a minősítésnek megfelelő lakáshitelek. Ez negatívan érintheti a bankok következő néhány havi hitelkihelyezését.

Az elmúlt egy évben 484 milliárd forintnyi lakáshitelt és 351 milliárd forintnyi fogyasztási hitelt vettek fel a háztartások. E kettő összege így nagyjából ott jár, ahol 2009-ben volt, csak a szerkezet más: a szabad felhasználású jelzáloghitelek helyét is a lakáshitelek vették át. A viszonylag magas hitelfelvétel ellenére lényegében nulla volt a nettó lakossági hiteltranzakciók értéke januárban, ami arra is utalhat, hogy év elején sokan döntöttek hitelük előtörlesztése vagy végtörlesztése mellett.

A lakosság banki hiteltartozása (annak tőkeértéke) 5788 milliárd forint volt január végén, ami 1,1 százalékos csökkenést jelent egy év alatt. Ha nem adott volna el több tízmilliárd (akár több mint százmilliárd) forintnyi jelzáloghitelt az Erste Bank az Intrum Justitiának, akkor valószínűleg éve növekedést mutatnának az adatok.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

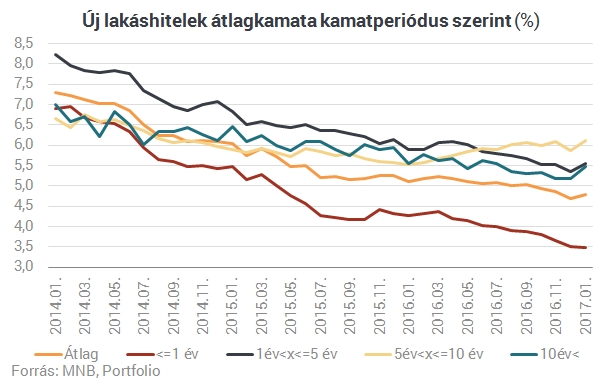

Az MNB leginkább a magas lakáshitel-kamatok miatt tervezi a "fogyasztóbarát lakáshitel" minősítés bevezetését. Ami a THM-et illeti, ez átlagosan 5,33 százalékon állt januárban, ami csak kissé alacsonyabb az egy évvel korábbi 5,62 százaléknál. Ha azonban részletesebben, kamatperiódus szerint megbontva nézzük az átlagkamatokat, akkor látható, hogy a változó kamatozású (legfeljebb 1 éves kamatperiódusú) új lakáshitelek átlagkamata most először 3,5 százalék alá csökkent, és itt 78 bázispontos volt a csökkenés egy év alatt.

A kamatok inkább a fix kamatozású hiteleknél ragadtak be, ami részben statisztikai összetétel-hatás eredménye is lehet. Ami a lakosság betétállományát illeti, január hónap szokás szerint több tízmilliárdos nettó forintbetét-kivonást hozott, ennek mértéke azonban messze elmaradt az egy évvel korábban tapasztalttól, és a tavalyelőttinél is kisebb volt.

Az éven belül lekötött forintbetétek kamata 0,5 százalékon ragadt, ebben egyelőre nem is várható jelentősebb változás. A lakossági betétállomány az alacsony kamatkörnyezet ellenére 6,8 százalékkal nőtt egy év alatt, viszont a 7370 milliárdos állományon belül 61 százalék fölé nőtt a lekötés nélküli betétek aránya.

Az új megállapodás értelmében a klub a korábbi adóssága kiváltásáért a korábbinál lényegesen magasabb kamatot kénytelen fizetni.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Májusban kissé élénkült a kereslet az ingatlanpiacon a március-áprilisi visszaesés után, a tartósan magas árszint ugyanakkor még mindig visszafogja a vásárlókat.

Az építőipar áprilisban már növekedést mutatott, miközben a lakásépítési piac látványosan élénkül:

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.