Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

A lakáshitelezés növekedése lelassult, a személyi kölcsönök folyósítása viszont felgyorsult a nyár közepén, mintha nyaralni mentek volna belőle az emberek. A vállalati hitelezés stagnált, és a kamatszint csökkenése is nagyjából megállt júliusban az MNB tegnap közzétett adatai szerint.

Míg korábban másfélszereződés volt jellemző, júliusban már csak 12 százalékkal (43 milliárd forintra) nőtt az egy évvel korábbi (igaz, a hitelkiváltások miatt magasabb) bázishoz képest a lakáshitelek új kihelyezése. A sláger a személyi kölcsön volt, amelynek a kihelyezése 61 százalékkal (20 milliárdra) nőtt a nyár közepén. Továbbra sincs szó hitelbuborékról, a válságot megelőző szintnek nagyjából a felét teszi ki a lakosság havi hitelfeltétele.

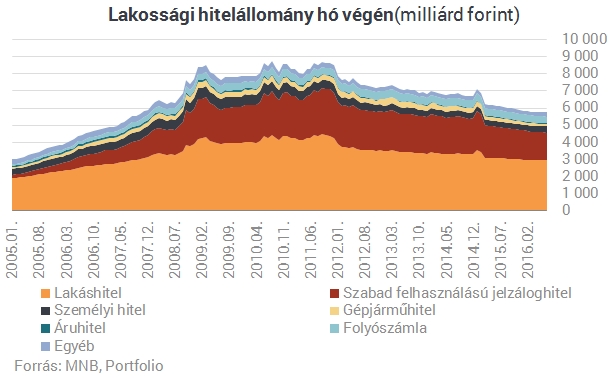

Az elmúlt egy évben 863 milliárd forintnyi friss hitelszerződést kötött a lakosság, ami immár két és félszerese a válság során tapasztalt mélypontnak. A lakáshitelek kihelyezése 12 hónap alatt 446 milliárd forintot ért el (kiváltások nélkül mintegy 400 milliárd), ami pedig jócskán elmarad az MNB szerint egészséges mértékű (évi 6-8 százalékos) hitelállomány-növekedést elősegítő (becslésünk szerint legalább 600 milliárdos) szinttől.

Ennek ellenére fordulatról beszélhetünk a lakossági hitelezésben, ugyanis a hitelfelvételek volumene immár 3. hónapja haladta meg a hiteltörlesztésekét, hosszú évek visszaesését fordítva meg ezzel. Az egyéb állományváltozások miatt minimálisan ugyan, de még csökkent a lakossági hazai banki hiteltartozása júliusban, így a hónap végén 5,5 százalékkal maradt el az egy évvel korábbitól. Az 5760 milliárd forintos lakossági hiteltartozás 52 százalékát teszik ki a lakáshitelek.

Júliusban nem csökkent tovább az új lakáshitelek THM-je: 5,66 százalék volt. A személyi kölcsönöké viszont némileg tovább mérséklődött, így átlagosan már 16,3 százalékért kínálták őket a bankok. Az autóhiteleknél ez 15,8 százalék volt. Stagnált vagy minimális mértékben csökkent a bankrendszer által alkalmazott kamatok átlagszintje is júliusban.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

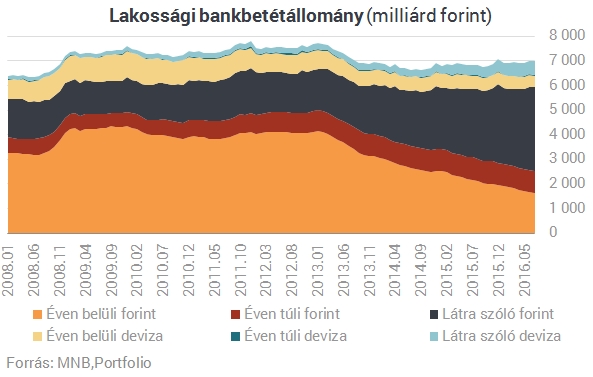

A betéti tranzakciók eredője a forintbetétek esetében enyhén negatív (kevesebb a lekötés, mint a lejáró betét), a devizabetétek esetében enyhén viszont pozitív volt a bankok lakossági üzletágában. Egy átlagos új, éven belül lekötött forintbetétre 0,52 százalékos, euróbetétre 0,47 százalékos kamatot fizettek a bankok. Az éven túli új betéteknél ez 0,47 százalék, illetve 0,69 százalék volt. A lakosság betétállománya júliusban kissé csökkent, de még így is 2,5 százalékkal magasabb volt a hónap végén az egy évvel korábbinál. A lekötött betétek aránya már csak 43 százalék.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Lassul a lakáspiaci drágulás, a fővárosban júniusban már a harmadik egymást követő hónapban mérséklődtek a kínálati árak, amire legutóbb több mint öt éve, 2020 őszén...

Őszintén beszélt arról az időszakról is, amikor 106 kilós testsúllyal küzdött, és saját forrásból finanszírozott egy gyomor-bypass műtétet.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.