A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

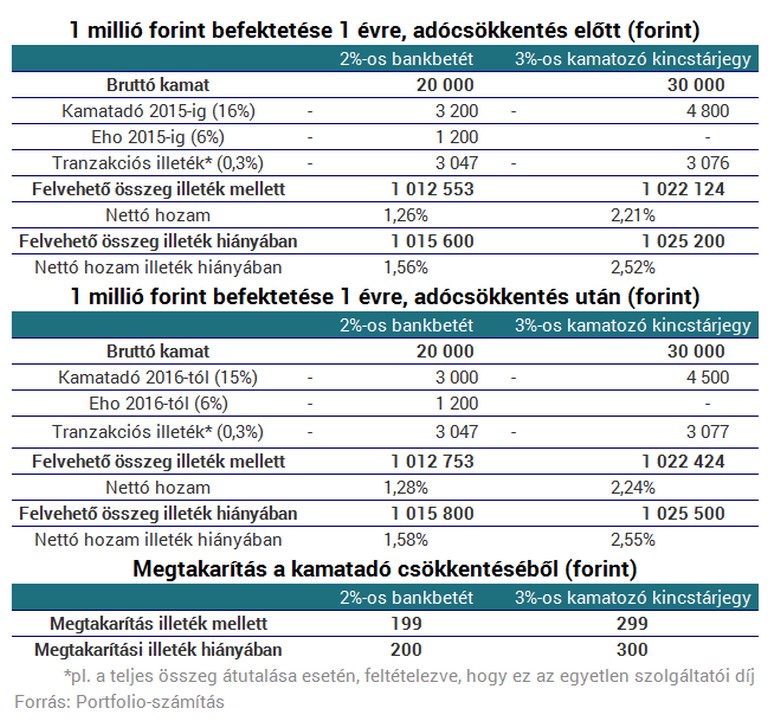

Június végén fogadhatja el a parlament a jövő évi adócsomagot, amelynek részeként a 2006 szeptemberében bevezetett kamatadó kulcsa a személyi jövedelemadóéval együtt az eddigi 16 százalékról 15 százalékra módosul. A tartós befektetési számlák esetében igénybe vehető adókedvezmény ezzel együtt csökken, ennek szabályai ugyanis nem változnak.

Az eddigi 16 százalékról 15 százalékra csökkenő kamatadó azokra a kamatjövedelmekre vonatkozik majd, amelyeket 2016. január 1-je utáni időszakból realizál az ügyfél, vagyis:

A kamatadó csökkentése persze nemcsak a bankbetéteket, hanem más befektetéseket is érint, hiszen kamatjövedelemnek minősül a:

A kamatadót forrásadóként a kifizető vonja le, a magánszemély jövedelemadó-bevallásában nem kell külön feltüntetni.

Ami a tartós befektetési számlák szabályozását illeti, ez az adócsomag alapján nem változik, vagyis a befizetés naptári évét követő legalább 3 naptári év hozama után továbbra is 10 százalékos, 5 évi tartás után pedig 0 százalékos kamatadót kell fizetni. Esetükben tehát nem az adófizetési kötelezettség, hanem kamatadó-kedvezmény mértéke csökken 1 százalékponttal.

Végezetül az alábbi táblázatban mutatjuk, mennyit nyer egy befektető a kamatadó csökkenésével, ha 2 százalékos kamatozású bankbetétbe, illetve ha 3 százalékot kamatozó kincstárjegybe fekteti a pénzét 1 évre. Figyelembe véve, hogy előbbi esetében kell, utóbbi esetében viszont törvény szerint nem kell 6 százalékos egészségügyi hozzájárulást fizetni, az alábbit kapjuk:

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

az 1 millió forintot 2 százalékos bankbetétbe fektető ügyfél 199-200 forintot, a 3 százalékos kincstárjegybe fektető ügyfél pedig 299-300 forintot spórol meg a kamatadó 1 százalékpontos csökkentésével egy év alatt.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Az utóbbi időben az anyák szja-mentessége a magyar családpolitika egyik sarkalatos eleme lett.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.