Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

Több tízezer forintot plusz kiadást is jelenthetett a devizahiteleseknek a márciusban gyengélkedő forint. Ha tartósan hasonló szinteken marad a hazai fizetőeszköz, akkor milliókkal kell többet visszafizetni a tartozásuk után. A magasabb árfolyam miatt érdemes inkább most árfolyamrögzíteni, hiszen az állam átvállalja a költségeket, ha 270 felé megy a frank?

Többször halljuk, hogy a devizahitelesek az eredeti tartozásuk többszörösét fizetik vissza mire rendezni tudják tartozásukat. De ez a hitel hosszú futamideje miatt van így elsősorban. A most eladósodó családok is jóval többet kénytelenek a bankba befizetni, mint az eredeti tartozásuk, hiába forintban veszik fel hitelüket. Ennek az az oka, hogy minden időszakban az aktuális tőketartozás szerint kell megfizetni az időszakra eső kamatot, ez például a forinthitelek esetén 11,7, de devizahitelek esetén is 7-8 százalék.

Szorosan kapcsolódó elemzés:Itt vannak az óriási tartozásuktól megmenekült devizahitelesek

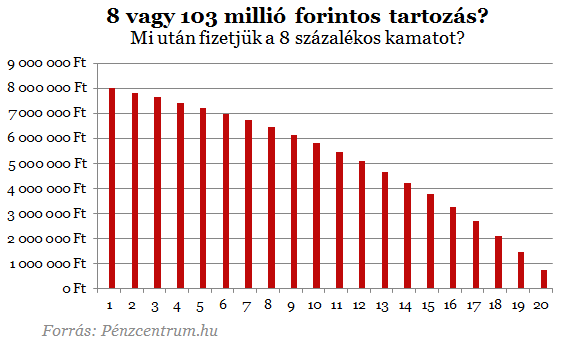

Sokszor uzsorakamatnak nevezik a hitelesek (legfőképp a törlesztőrészletük megduplázódása miatt csalódott devizahitelesek) azt, hogy a tartozásuk többszörösét kell visszafizetniük a hitelük futamidejének végére. De ez leginkább a hitel hosszú futamidejéből adódik, nem a kamat nagyságából. Egy 8 millió forintos hitel esetén 20 év alatt közel 17 milliót kell visszafizetni, 25 évre számolva meg közel 20-at és a számolt értékeknél se uzsorakamatról, se árfolyamváltozásról nincs szó. Ezek csak a mai forinthitelek.

Bankráció.hu-n te is megnézheted, hogy mennyit kell visszafizetni a hiteled után.

Ez azért van így, mert a THM értékben szereplő hitel költségét az aktuális tartozásunk után fizetjük meg, ami az annuitásnak miatt a kezdeti időben alig csökken. Vegyük példának egy forinthitelt, amit 20 évre veszünk fel, így 2027-ig a várakozásunk szerint 8 százalék körüli kamattal fizetünk vissza. Jól látszik, hogy az annuitás miatt, vagyis amiatt, hogy a teljes futamidő alatt azonos törlesztőrészleteket várunk el, eleinte a tőke kevésbé csökken mint a futamidő végén.

A 8 százalékos kamatot meg időszakban az aktuális tartozásunk után fizetjük, vagyis a felvett összeg sokszorosa után. Ha évente lenne kamatelszámolás és húsz év alatt semmi sem változna, akkor a 8 százalékos díjat valójában több, mint 103 millió forint után kell megfizetni, hiszen össze kell adjuk az épp fennálló tartozásunkat minden évben. Hosszabb futamidő esetén még nagyobb ez az összeg. És ha kiszámoljuk, hogy mennyi 103 milliónak a 8 százaléka megkapjuk, hogy mennyi kamatot kell kifizetnünk 20 év alatt, egyébként ez kicsivel több, mint az eredetileg felvett 8 millió. Gyakorlatilag tehát egyszer kifizetjük a tartozásunkat és a hosszú futamidő miatt még egyszer ezt az összeget kamatként.

Mi változik a devizahitelek esetén?

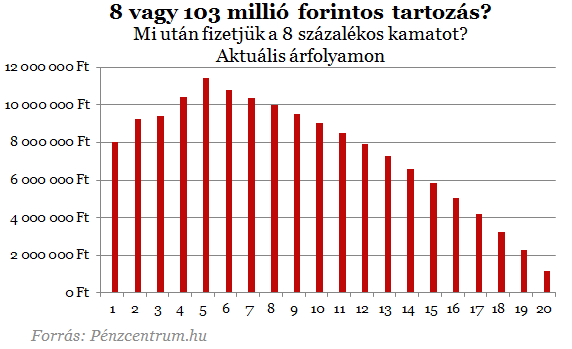

Nézzük meg, hogy mi történik, ha az egészbe a devizát is belekeverjük. Vagyis ez a forint tartozás valójában frankban számolódik el, de a mi keresetünk meg forintban jön. Ez utobbi is nagyon fontos, hiszen nézhetnénk az egészet úgy, mintha frankban kellene fizetnünk és akkor nem változna az égvilágon semmi a hitelünkkel. Egy svájci lakásvásárló is többszörösét fizeti vissza tartozásának, ha a futamidő hasonlóan hosszú és ő is a fenti ábrát látja csak kisebb számokkal. De ha forintban kapjuk a fizetésünk már teljesen másképp érzékelünk mindent, a fenti ábra aszerint kezd el hullámozni, hogy most épp mennyiért lehet frankot venni. Minél több frank jár egy forintért annál kisebb tartozást látunk és annál kisebb törlesztőrészletet, kamatot kell fizetnünk és így tovább, de ezt az ábra jobban szemlélteti.

A devizahitel tehát csak a forintosított nézőpont miatt néz ki másképp, mint bármilyen más kölcsön. A tartozás hitelen megnőhet az épp aktuális árfolyam függvényében, de a ugyancsak megugrik a törlesztőrészlet is, amit a sárga csekken minden hónapban be kell fizetni. Jelenleg épp 250 forintot kell fizetni egy svájci frankért, ami azt jelenti, hogy a törlesztőrészlet a megfizetendő kamat és a fennmaradt tőketartozás is tovább nőhet. A példahitelünk esetén például 20 év alatt 12,5 millió forintot kellene kifizetni csak kamatként, amit még ugyanennyi tőketartozás is követ, ha nem változik az árfolyam.

Szorosan kapcsolódó elemzés:Itt vannak az óriási tartozásuktól megmenekült devizahitelesek

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Összefoglalva tehát nem az uzsorakamatok miatt kell a devizahiteleseknek az eredeti tartozás többszörösét visszafizetnie, hanem elsősorban a hosszú futamidő miatt. Az árfolyam ezt a hatást tovább növelheti, ami miatt tovább nőnek a forintban számolt törlesztőrészlet, a hátralévő tartozás és persze a kamat is.

Az forint további gyengülése elleni egyetlen védelem az árfolyamrögzítés lehet, hiszen az ún.törvényi legmagasabb árfolyam fölött (CHF: 270, EUR: 340, JPY: 3,3 forint) nem nő tovább a gyűjtőszámla-tartozás, efölött az árfolyamrögzítés ideje alatt átvállalja az állam mind a tőke, mind a kamattörlesztést. Te is kiszámolhatod, hogy a maximum árfolyamnak köszönhető védelmen túl mennyit spórolhatsz az árfolyamjegyzék, melynek igénylési határideje a hónap végén jár le.

>>Árfolyamrögzítés Kalkulátor<<

- a deviza jelzáloghitel az árfolyamrögzítés végéig (legkésőbb 2017 júniusáig) rögzített árfolyamon törleszthető

- a rögzített árfolyam nagysága: CHF: 180, EUR: 250, JPY: 2,5 forint

-

a rögzített árfolyam fölött a kamattörlesztést a bank és az állam

fele-fele arányban teljesen elengedi, a tőketörlesztés pedig egy

gyűjtőszámlán halmozódik

- a gyűjtőszámlán fokozatosan felhalmozódó

összeg mint a bank által felszámított hitel a bankközi kamatlábnak

megfelelően (Bubor) kamatozódik

- az ún. legmagasabb árfolyam

fölött (CHF: 270, EUR: 340, JPY: 3,3 forint) nem nő tovább a

gyűjtőszámla-tartozás, ezt az állam állja

- az árfolyamrögzítést

követően a devizahitel és a forint alapú gyűjtőszámla-hitel

párhuzamosan, a piaci feltételeknek megfelelően törlesztendő tovább.

Az árfolyamrögzítésben való részvétel feltételei

- az adósnak lakáscélú vagy szabad felhasználású devizaalapú (frank, euró, jen) jelzáloghitele van, amelyet forintban törleszt

- a kölcsön folyósításkor alkalmazott árfolyamon számított forintösszege nem haladta meg a 20 millió forintot

- a kölcsön fedezete Magyarország területén lévő lakóingatlanon alapított zálogjog

-

az adós fizetési késedelme nem haladta meg a 90 napot, nem áll

fizetéskönnyítő program hatálya alatt (kivéve futamidő-hosszabbítás), és

az ingatlan nem áll végrehajtás alatt

- pénzügyi lízingszerződés esetében a szerződést a felek 2011. december 15-e előtt kötötték.

Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.