A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Egyre kevesebben döntenek a hitelfelvétel mellett, tavaly csupán az emberek 4 százaléka tervezte személyi kölcsön felvételét a karácsonyi ünnepekre. Másképp viszont nehéz pénzhez jutni, a jelzáloghitelekről szóló elemzésünkben is rámutattunk, hogy a fedezett hitelek sem lettek sokkal olcsóbbak. A legnagyobb bankok ajánlatait szedtük össze.

Két különböző hitelösszeg esetén is megvizsgáltuk az átlagos díjakat a BankRácio.hu hitel összehasonlító segítségével. A hitelekről általánosságban elmondható, hogy a legtöbb esetben nincs kezdeti költség, vagy azt a nyújtott hitelösszegből vonja le a bank. Ez ezért jön jól, mert üres zsebbel is belevághatunk a hiteligénylésbe. A jelzáloghiteleknél ezzel szemben ki kell fizetni az értékbecslőt, közjegyzőt stb., amit csak jobb esetben térít meg a bank.

"A személyi kölcsön igénylése sokkal gyorsabb, mint a jelzáloghiteleké, akár 2-3 nap alatt hozzá lehet jutni a pénzhez és jellemzően kezdeti költségei sincsenek (ha mégis vannak, akkor azok is minimálisak, és a bankok ezek nagy részét visszaadják). Már 100 000 forinttól is lehet igényelni 6 000 000 forintig, de 2 000 000 forint feletti már jobban megéri a szabad felhasználású jelzáloghitel a nagy kamatkülönbség miatt" - figyelmeztet Gergely Péter, a BankRáció.hu hitelszakértője.

Egymillió forint vagy annál nagyobb hitelösszeg esetén több bank is kínál 25 százalék alatti hiteleket. Nagyobb hitelösszeg esetén olcsóbb lehet a hitel, hiszen a fix költségek, mint a hitelbírálat nem függ az összeg nagyságától. Ezek a terhek nagyobb hitelösszeg esetén végül alacsonyabb THM-et jelenthetnek az ügyfeleknek. Épp ezért meglepő, hogy 500 ezer forintos hitelek is kedvező díjszabással indulnak.

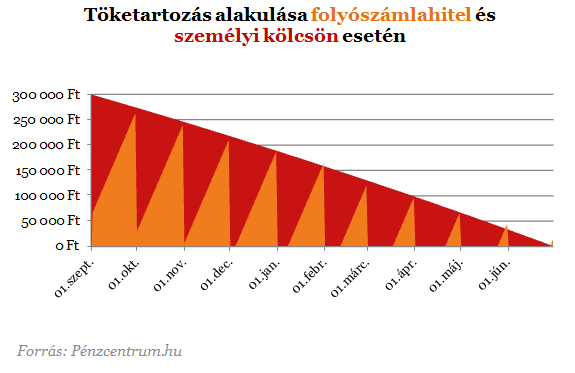

A folyószámlahitel is jó alternatíva lehet

Ha a fizetésünk a takaró, akkor a folyószámlahite a

nyújtózkodás. Hiába int viszont óva minket a régi közmondás, ha

mindenképp hitelre van szükségünk érdemes lehet ehhez a konstrukcióhoz

nyúlni a személyi kölcsön helyett. Ez persze nem olcsó, az átlagos folyószámlahitel THM értéke 30

százalék körül alakul.

"A folyószámlahitelek bár nem a legolcsóbb hitelek közé tartoznak, sok esetben előnyösebb lehet átmeneti pénzhiány kezelésére, mint bármelyik más hiteltípus. A folyószámlahitel keretként működik, vagyis a bankszámlára érkező fizetésünk 2-3-szorosát szokták felajánlani, melyet szükség esetén elkölthetünk, vagyis lemehetünk mínuszba (de nem kötelező igénybe venni). Előnye, hogy kamatot csak a ténylegesen felhasznált pénz után számol a bank és csak annyi időre, amíg a pénzt felhasználtuk. A legnagyobb bankok 20-30% közötti THM-el nyújtják a folyószámlahitelt, de akár több százalékos eltérés sem feltétlen jelent nagy különbségeket, ha csak alkalomszerűen, nagy szükség esetén vesszük igénybe. Ennél a terméktípusnál nem látom sok értelmét a bankok ajánlatait összehasonlítani, hiszen csak emiatt nem valószínű, hogy bárki bankszámlát vált és a fizetését is máshova utalja. A legtöbb banknál évi pár ezer forintos fix díjat, vagy a hitelkeret bizonyos százalékát felszámítják rendelkezési díjként, amit amolyan készenléti díjként kell elképzelnünk" - mondta el a Pénzcentrum.hu kérdésére a BankRáció.hu hitelszakértője, Gergely Péter.

Kisebbb összegre van szükségünk néhány hónapra. Ilyenkor választhatnánk személyi kölcsönt is, amit egyenlő részletekben visszafizethetünk és magát a folyószámlahitelt. Ez utóbbinak az lehet az előnye, hogy ha a számlánkra pénz érkezik, az csökkenti a tartozásunkat és a megfizetendő kamatokat. Hó elején az el nem költött fizetésünk például a számlán van és csökkenti a kölcsön összegét. Ahogy azt elköltjük úgy nő újra a tartozás, de megfelelően gazdálkodva az adott időszak nagy részében kisebb kamatot fizethetünk, mint a személyi kölcsön esetében.

A két hiteltípus kamatköltségei nagyon közel állnak egymáshoz, épp ezért fontos a tartozás mértékének alakulása. A következő táblázatban egy 300 ezer forintos személyi kölcsön és folyószámlahitel tőketartozását ábrázoltuk. Feltételeztük, hogy a hónap folyamán egyenletesen költjük el fizetésünket és a hó végén 30 ezer forintot tudunk hiteltörlesztésre szánni a kamatokon felül. Az adós számlára érkező nettó jövedelme 300 ezer forint.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A fenti feltételek mellett és egységes 30 százalékos THM-et feltételezve 23 ezer forintot is spórolhatunk a folyószámlahitellel a személyi kölcsönhöz képest. Az előbbi esetében a teljes kamatköltség csak 15 705 forint, ami tovább csökkenthető, ha aktívabban és okosan használjuk hitelkártyánkat (így a fizetésünk tovább a számlán maradhat).

A lehetőségek mellett, a legtöbb hitelszakértő figyelmeztet az esetleges negatív hatásokra. A folyószámlával rendelkező banki ügyfelek nagy része hajlamosabb a túlköltekezésre, amit később nehezen tudnak visszafizetni. A folyószámlahitel keret megválasztásakor tartsuk szem előtt egyéni igényeinket. Amennyiben a bank nagyobb összeget is kínál fel, érdemes lehet azt visszautasítani, hiszen nagyobb költekezésre sarkalhat. Feleslegesen is fizetünk magasabb rendelkezésre állási díjat, ha nem használjuk ki a keretünket.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?