Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

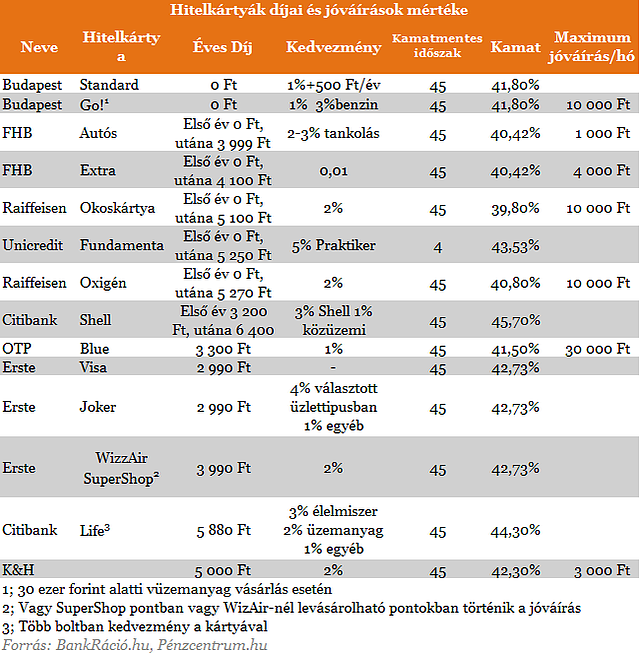

Sokan félnek a hitelkártyáktól, pedig tudatos használatával több tízezer forintot is spórolhatnának a családok évente. A hitelkártyák mellé járó jóváírások és az el nem költött fizetés kamatai egy átlagos pesti családnak 40-45 ezer forintot jelentene évente, de még egy szülőkkel élő fiatal is spórolhat 20 ezer forintot. A Pénzcentrum.hu és a BankRáció.hu hitelkártya összehasonlítójából megtudhatod, melyik kártya a leginkább megfelelő számodra.

Külföldön viszonylag nagy kultúrája van a hitelkártya használatnak, itthon viszont csak most ismerkedünk vele. A hitelkártya terhére történő vásárlás általában kamatmentes, legalábbis egy hónapon belül. A vásárlás időpontjától kezdve a bank által meghatározott türelmi időszak lejártáig kell visszafizetnünk a tartozásunkat. Ha ezt megtesszük, semmilyen kamat nem terheli.

Így kereshetünk pénzt a hitelkártyával

Tegyük fel, hogy a fizetésünk minden hónap 3-án érkezik meg a folyószámlánkra. Ezt általában a hónap folyamán el is költjük, de mi lenne akkor, ha inkább befektetnénk erre az egy hónapra? És abban a hónapban csak a hitelkártyánkról költekezünk. A felhalmozott tartozást a következő hónap 3.-án rendezhetjük is (kamat és egyéb költségektől mentesen), még az előző havi keresetünkből. Az esetleg felgyűlt hozamot megtarjuk. Következő hónapban ugyanezt eljátszhatjuk, fizetésünk betétbe, vagy folyószámlára és hitelkártyáról költekezünk, majd ezt hónapról hónapra megismételhetjük. A kamatoknak és a jóváírásoknak köszönhetően év végére akár több tízezer forintot is kereshetünk. A hitelkártya költsége ezzel szemben csak 3-5 ezer forint, de ezeket a díjakat az összehasonlító táblázatunk tartalmazza.

Nézzük meg, hogy mit jelent ez számokban egy átlagos család esetén. Magyarországon az átlagos nettó kereset 143 ezer forint, ha ezt mind el is költjük, a példa esetében Erste Joker Hitelkártyájával (a vásárlás 70 százaléka után egy, 30 százaléka után 4 százalékos jóváírással számolva), akkor éves szinten 36 ezer forintot kereshetünk.

A BankRáció.hu adatai alapján összeszedtünk azokat a hitelkártyákat, melyek valamilyen jóváírást tesznek lehetővé tulajdonosaiknak. Vannak olyan speciális kártyák melyek csak egy bizonyos szolgáltatónál történő költekezéseink után fizet, vagy csak egy bizonyos társaságnál lehet elkölteni, amit a táblázatban is jeleztük.

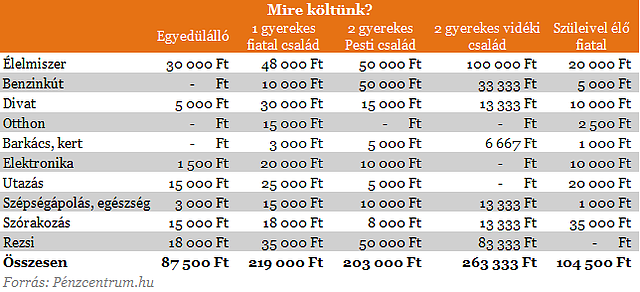

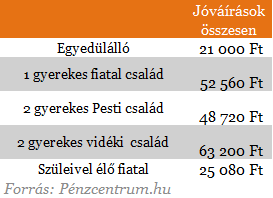

Ahhoz, hogy megtudjuk mennyit is jelent egy családban egy hitelkártya tudnunk kell az átlagos költés összegét is. Öt különböző élethelyzetben lévő család havi költségeit szedtük össze.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

A hitelkártya használatakor jó tudni, hogy a jóváíráskor az üzlet POS terminálja az érdekes, tehát mosószert vásárolva egy élelmiszer boltban 3 százalékos jóváírást is kaphatunk a Citi Life hitelkártyával és így tovább. Az el nem költött bevétel kamataival eddig nem számoltunk, de egy jó befektetéssel akár további több tízezer forintot jelenthet az évente, ha lekötjük a beérkező jövedelmünket arra a kis időre, amíg nincs rá szükségünk a hitelkártya tartozásunk kifizetéséhez. A speciális hitelkártyákat azoknak érdemes megfontolni, akik többet költenek egy adott üzletben vagy szolgáltatásra, így többet spórolhatnak, mint a példánkban szereplő családok.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.