Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A hajnali órákban a svájci frank az euróval, a dollárral és a forinttal szemben is új történelmi csúcsra ért. Egészen 261-ig drágult a frank, reggelre 257-258-ig korrigált az árfolyam. 11 óra után nemsokkal rendkívül nagy frankugrás következett be a bankközi devizapiacokon. A frank/forint jegyzések 258-ról azonnal 263 közelébe ugrottak. Az új frankrekord percról percre dől meg, délben 264 közelében jártunk. Délutánra a történelmi csúcsról lejjebb jött ugyan, de továbbra is erős a frank a forinttal szemben.

A hajnali kereskedésben tovább folytatódott a délutáni rossz hangulat miatti svájci frank erősödés. Az új történelmi csúcs 261,08. Innen kicsit lefordult az árfolyam, a reggeli órákban 257 körül mozgott a kurzus. 11 óra után nemsokkal rendkívül nagy frankugrás következett be a bankközi devizapiacokon. A frank/forint jegyzések 258-ról azonnal 263 közelébe ugrottak. Ez új történelmi forintmélypontot jelent. Délutánra a történelmi csúcsról lejjebb jött ugyan, de továbbra is erős a frank a forinttal szemben.

Az augusztusi csekkek megérkezésekor akár 10 százaléknál is nagyobb törlesztőrészlet-növekedéssel szembesülhetnek a frankhitelesek az egy hónappal ezelőtti összeghez képest. Egyre többen kerülnek be a 100-as klubba, melynek tagjai azok lehetnek, akik több mint 100 forinttal alacsonyabb frank árfolyam mellett vették fel hitelüket. Mi történt velük?

A 100-as klubban már 70 százalék körül jár a törlesztőrészlet változás, az alábbi grafikonon jól látszik milyen mértékben nőttek az egyes időszakokban az egy 8 millió forint hitelösszegű, 2005 januárjában felvett hitel törlesztői.

Jobb

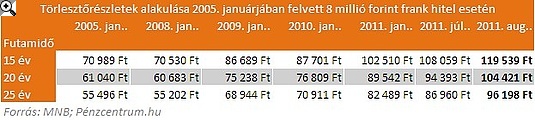

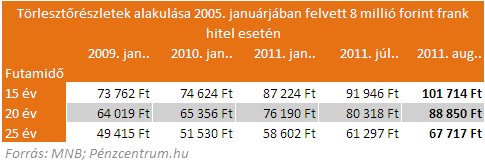

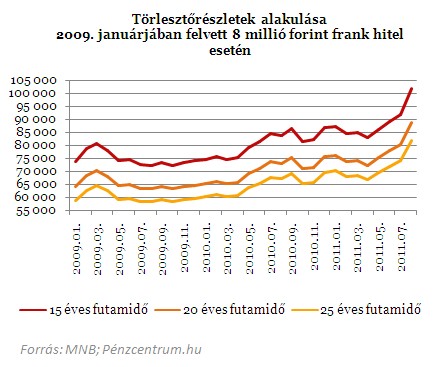

a helyzet a 2009. januárjában eladósodottaknál, ők 187 forintos

árfolyam környékén vették fel a hitelüket. Persze nem kicsi, 37

százalékos növekedést tapasztalhatnak a törlesztőkben az ebben az

időszakban eladósodottak is.

Jobban járhat az, aki már törlesztett

A frank további árfolyamemelkedése kellemetlen helyzetbe hozhatja a magyar bankok ügyfeleit. Amennyiben továbbra is ez az erős frank lesz meghatározó, akkor lehet, hogy azok az ügyfelek (például az OTP-sek) jártak jól, akiknek a hónap első napjaiban kellett befizetniük havi részletüket.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Megoldás a mentőcsomag?

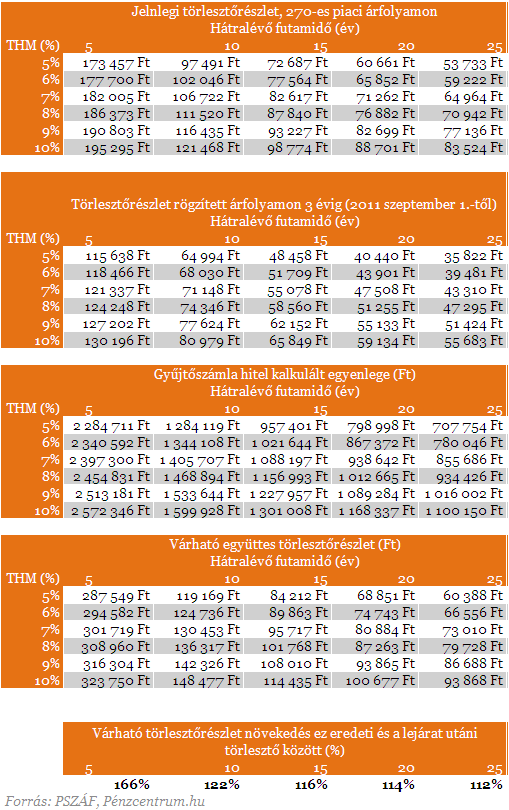

A piaci folyamatok miatt nem elképzelhetetlen, hogy a rémisztőnek tűnő 250 forintos szint körül ragad is be a frank, akkor is ésszerűen érdemes mérlegelni: vajon megéri az árfolyamrögzítés? A szabályok nem változtak, ugyanazoknak éri meg a védőárfolyam, mint 2 hónappal ezelőtt. Az árfolyamrögzítés következtében az árfolyamkockázatunk sem szűnik meg, csak egy későbbi időpontra tolódik.

Az árfolyamrögzítés következtében az

árfolyamkockázatunk ugyanis nem szűnik meg, csak egy későbbi időpontra

tolódik el. Az aktuális piaci árfolyam és a rögzített törlesztési

árfolyam különbözetét havonta a 3 havi BUBOR-nak (bankközi, referencia

jellegű kamatláb) megfelelő kamaton (jelenleg 6,1 százalék) tőkésítve

egy forint alapú ún. gyűjtőszámlán halmozná a hitelnyújtó,

feltételezhetően 36 hónapig. 180 forintnál erősebb frank esetén a

gyűjtőszámlán futó tartozás a piaci árfolyam és a 180 forint

különbözetével nőne, gyengébb frank esetén csökkenne.

Kinek ajánlható az árfolyamvédelem? Akármilyen árfolyam mellett!

A csomag részletein és a gyűjtőszámla részletes kondícióin (előtörlesztési, végtörlesztési stb. díjak) túl az adós preferenciáitól függ, érdemes-e kihasználni a védőárfolyam lehetőségét. Amennyiben a kondíciók az adósok számára vállalhatóak lesznek, a programban való részvétel az alábbiak számára javasolható:

1. Aki jelenleg

fizetőképessége határán mozog, és a mostaninál erősebb frankárfolyam

mellett nagy valószínűséggel késedelembe esne

2. Aki számára fontos,

hogy a törlesztőrészlete a következő négy évben legalább

árfolyamszempontból kiszámítható legyen (figyelem: a program a

kamatkockázat ellen nem nyújt védelmet, csupán az árfolyamkockázat

ellen!), ezt követően azonban már képes lesz elviselni az

árfolyammozgásokat

3. Aki

képes a 36 hónapon keresztül elért törlesztőrészlet-megtakarításait

félretenni, és a BUBOR feletti várható hozam mellett befektetni

(figyelembe véve a gyűjtőszámla esetleges végtörlesztési díját is)

>>folytatás>>

Kinek nem ajánlható az árfolyamvédelem?

1.

Aki minden nehézség nélkül képes jelenleg is törleszteni, de tart

attól, hogy a frank hosszú távon jelentősen erősödni fog, így előbb

szeretné letudni a törlesztések egy részét.

2. Aki számára fontos, hogy tőketartozása később se nőjön, mert például hitele elő- illetve végtörlesztésén gondolkodik.

3. Aki úgy látja, nem jelent számára vonzó befektetési lehetőséget a havonta elérhető megtakarítás.

Mi lesz ha az árfolyamrögzítést választom?

Egy magasabb 270-es árfolyammal kalkulált változásokból kiderül, hogy a 3 év után bőven 15 százalék fölé nőhet a havi törlesztőrlészlet változás a maihoz viszonyítva. Keveset tudunk ugyan a mentőcsomag ezen részéről, de ekkora változásnál már számíthatunk banki segítségre, hitelátstrukturálásra, viszont ebben ez esetben is évekkel megnövekedhet a hitelünk futamideje.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.