Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

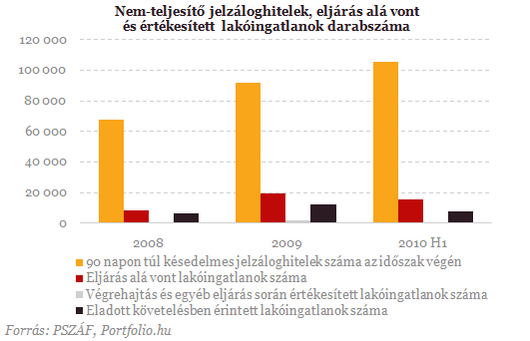

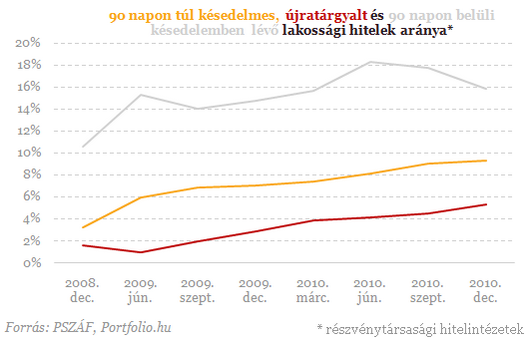

Nagy kockázatot jelent a bankok számára a megnövekedett késedelmes fizetések száma. 2010-ben a jelzálog fedezetű hitelek késedelmes állományának növekedése 42 százalék volt, mindez a teljes hitelállomány változatlansága mellett.

A Pénzügyi Szervetek Állami Felügyeletének frissen kiadott elemzésében olvashatunk a hátrányos gyakorlatról, miszerit a bankok többsége nem értesíti megfelelő időben az adóstársakat, kezest és a zálogkötelezettet. Az értesítés elmaradásával már ezek a hitelek nehezen megmenthetők, sor kerül a szerződések egyoldalú felmondására.

" A Felügyelet a hozzá érkező fogyasztói beadványok által tapasztalja és helytelennek tartja a pénzügyi intézmények azon gyakorlatát, miszerint az adós lejárt tartozásáról nem értesítik a kezest/adóstársat, illetve a zálogkötelezettet, így ők már általában csak a szerződés felmondásáról szereznek tudomást, amikor már többnyire tehetetlenek az ügyben, hiszen a tartozás összege lényegesen megemelkedik a szerződésszerű teljesítés elmaradása miatt. Az adós kizárólagos felszólításával, illetve a kezes (zálogkötelezett) értesítésének elmaradásával a pénzügyi intézmény szerződéses kötelezettséget nem sért. " - PSZÁF.

A felügyelet fogyasztóvédelmileg aggályosnak nevezte az értesítések elmaradását. Hiszen ezekkel az értesítésekkel elkerülhető lehetne a szerződések felmondása. Sok esetben a megfelelő értesítéssel nem keletkeznének olyan késedelmi díjak, amelyekkel együtt már biztosan fizetésképtelenné válnak az ügyfelek és a szerződés felmondásra kerül.

Késedelmi felszólítások elküldésében ugyan nem jeleskednek a bankok, de azért több mindent megtesznek a bedőlni készülő hitelesek megsegítésére. Hiszen ez nekik is érdekük, - a fedezetként bevont ingatlanok nehezen értékesíthetők - így ők csakis így kaphatják vissza befektetésüket. Az adósmentés két leggyakoribb eszköze volt 2010-ben a hitelek átstrukturálása és a hitelkiváltás.

A hitelek átstrukturálása

A problémás hosszúlejáratú, nagy összegű ügyletek kezelésének leggyakoribb eszköze a tavalyi évben a hitelek átstrukturálása volt. A futamidő meghosszabbítása révén, türelmi időszak(ok) beiktatásával igyekeztek a szektor szereplői a késedelmesen teljesített ügyletek számát csökkenteni. 2010 utolsó negyedévében a korábbi várakozásokhoz képest tovább nőtt ezeknek az átstrukturált hiteleknek az aránya: a lakáscélú jelzáloghitelek estében 5 %-ról 6,1 %-ra, míg a szabad felhasználású hiteleknél 10,5 %-ról 12,5 %-ra. Előrejelzések szerint 2011 végére a jelzáloghitel-állomány 10 %-a is átstrukturált hitellé válhat - olvasható a PSZÁF tanulmányában.

Az átstrukturált hitelek késedelmi statisztikái alapján megállapítható, hogy az átütemezés nem jelent teljes értékű megoldást, hiszen az átstrukturálás után 30 napon túli késedelembe esők aránya közel 30 %. A 90 napon túli késedelemben lévő átstrukturált hitelek aránya 18 % volt az év végén. A hitelezők gyakorlata az mutatja, hogy a lejáró türelmi idő újrahosszabbításával igyekeznek a problémát kezelni, álapítja meg a PSZÁF jelentése.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hitelkiváltás

A törlesztési problémák miatt kialakult fizetési hátralékok megoldására szolgálnak a hitelkiváltás lehetősége. A problémássá vált hitelt egy kifejezetten erre a célra kifejlesztett hiteltermékkel váltják ki, ami kedvezőbb törlesztési feltételeket enged meg az ügyfeleknek. A PSZÁF szerint "a hitelek tényleges kiváltását az esetek döntő többségében nehezíti a jelentős mértékű többletköltség. A megemelkedett árfolyamok miatt felduzzadt adósságból következően ez a devizahitelek esetében fokozottan érvényesül. Az átváltás költségeinek csökkentése érdekében az erre a célra kialakított termékek induló költségeinek csökkentésére a finanszírozók különféle akciókkal próbálják elérhetőbbé tenni ezt a lehetőséget".

Mind a két megoldás az átütemezés és a hitelkiváltás is a törlesztési időszakok meghosszabbítását eredményezi. A hosszabb törlesztési időért cserébe az ügyfelek kisebb havi törlesztőrészletre számíthatnak.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.