Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

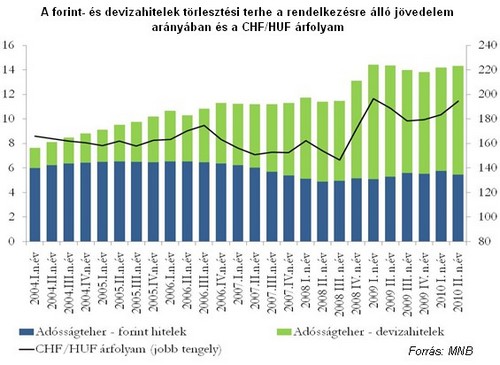

Látványos feszültséget okoznak a magyar háztartásoknak azok az időszakok, amikor a forint a svájci frankkal szemben gyengül, ilyenkor ugyanis a családoknak a jövedelmükből egyre nagyobb részt kell a hitelek törlesztésére fordítaniuk, így kevesebb marad fogyasztásra. Ez pedig a belső kereslet fékezésén keresztül a gazdasági fellendülésre is jelentősen visszahat - olvasható ki a Magyar Nemzeti Bank által tegnap kiadott inflációs jelentés anyagaiból.

Amikor 2009 első negyedévében a forint átlagosan a 200-as szintig gyengült a svájci frankkal szemben, akkor (igaz kissé szigorúbb kamatkondíciók mellett) nagyot ugrott a lakosság rendelkezésre álló jövedelmén belül a devizaalapú hiteltörlesztésre fordított összeg. A forintkölcsönökkel együtt akkor a lakosság a rendelkezésre álló jövedelmének több mint 14%-át fordította a törlesztésre. Azóta a forint intenzív visszaerősödésével, de a kamatkondíciók magasan tartásával a lakosság törlesztésre fordított terhei magas szinten stabilizálódtak.

Idén a második negyedévben a forint újra intenzíven gyengült a frankkal szemben és az árfolyam megközelítette a 200-as szintet. Ez a folyamat a lakosság fájdalmait és a bankok hitelportfóliójának romlását fokozta, amelyet több bank a kamatkondíciók mérséklésével igyekezett fékezni. Az idei harmadik negyedév eddig eltelt napjai és a jegybanki középárfolyam alapján 209-re jön ki a frank átlagárfolyama, azaz magasabbra, mint bármikor az eddigi negyedévek alapján és könnyen elképzelhető, hogy a negyedévből hátralévő bő egy hónap az átlagot nem csökkenti, hanem inkább növeli. Tegnap a bankközi piacon már 220 forintot is kértek egy frankért. (Érdemes figyelembe venni, hogy a bankok által a törlesztéshez használt árfolyam 2-4 egységgel magasabb a jegybanki középárfolyamnál, igaz ennek "orvoslásán" dolgozik a kormány).

A forint történelmi mélypontra süllyedése a frankkal szemben, illetve a kamatkondíciók együttesen jó eséllyel tovább emelhetik a harmadik negyedévben a lakosság törlesztésre fordított összegeit, azaz a családi költségvetések sokaknál már-már elviselhetetlenül tovább feszülhetettek. A komoly törlesztési nehézségeket eddig is jól tükrözte a késedelembe esett adósok számának ijesztő emelkedése (a Központi Hitelinformációs Rendszerben és a bankok NPL-statisztikáiban), illetve az átstrukturált hitelek felfutása, amelyek után ráadásul az adósok csaknem negyede újra késedelembe esett.

A Magyar Nemzeti Bank szakértői az inflációs jelentésben többek között arra emlékeztetnek, hogy a bankoktól felvett háztartási hitelek állománya 2010 második negyedévében szezonálisan igazítva 45 milliárd forinttal csökkent, amelyben a kínálati tényezők mellett a kereslet csökkenésének is erőteljes szerepe lehet. "A továbbra is gyenge munkapiaci környezetben, az ismételten leértékelődő árfolyam pálya és a - devizahitelezés szigorodása következtében - növekvő hitelkamatok miatt a háztartások új hitelek felvétele helyett jövedelmeiket korábbi hiteleik törlesztésére használják."

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az alábbi ábra arra mutat rá, hogy a lakossági hitelezés visszaszorulása az elmúlt években jelentősen visszahatott a háztartások fogyasztási kiadására is, azaz a már meglévő hitelek törlesztésére kezdtek fókuszálni a háztartások, amelyek terhei azonban a fent jelzett módon egyre csak nehezültek.

A lakossági fogyasztás több negyedéve tartó látványos gyengélkedése az idei évi gazdasági fellendülés lassúságának, törékenységének fontos oka, hiszen az alacsony fogyasztás miatt a vállalatok árbevételi, beruházási, illetve létszámfelvételi kilátásai is romlanak, ráadásul a bankok a vállalati hitelezésben továbbra is nagyon szigorúak, amint azt a jegybank legutóbbi hitelezési felmérése is mutatta.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.