A Docler Holding 140 dolgozójától válik meg, és megszünteti a home office-t: az utóbbi másfél évben már több száz embert érintettek a leépítések.

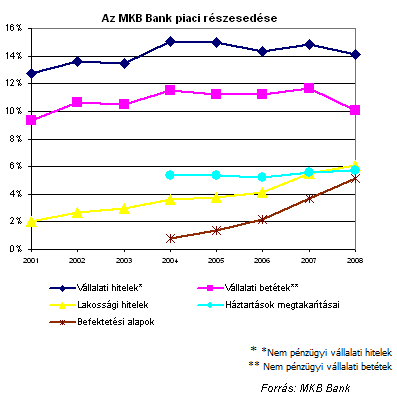

Az Orbán-kormány megvenné, a Bayerische Landesbank pedig eladná az MKB Bankot - erősíti meg a pénzügyi szektorban már hónapok óta keringő pletykát a Figyelő mai cikke. Úgy tudni azonban, az árban egyelőre nagy az eltérés a felek között, a bajor tartományi bank egymilliárd euró alatt nem válna meg leányától, Orbán Viktor viszont 300 millió eurónál többet nem adna érte.

2010.01.20 16:35

Erste: nem vesszük meg az MKB Bankot

A hetilap úgy tudja, az MKB-székház falai között már készülődnek az állami létre, bár ezt a forgatókönyvet még nem kell készpénznek venni. A bajor tartományi segítségben részesült Bayerische Landesbank Brüsszelhez benyújtott reorganizációs terve szerint 2013-ig "tőkepiacképessé" kell tenni az MKB Bankot, ezt azonban akár tárgytalanná is teheti később egy esetleges állami felvásárlás.

A tranzakció akár már jövő tavasszal lebonyolódhat, ezzel vélhetően nem direkt állami tulajdonba, hanem egy állami intézmény, például az MFB tulajdonába kerülne a bank. Az is előfordulhat, hogy az állam nem teljes, "csupán" többségi tulajdonhányadot szerezne.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hogy éppen az MKB Bankot szemelte ki magának a kormány, az azzal indokolható, hogy a tízmilliárd eurós mentőcsomagban részesült Bayerische Landesbanknak a többi német tartományi bankhoz hasonlóan jelentős reorganizációt kell végrehajtania ezekben az években, és az MKB Bank teljes eladása nagy valószínűséggel beleillik a bankcsoport jövővel kapcsolatos elképzeléseibe, még ha nincs is erről szóló döntés. A K&H-tulajdonos belga KBC csoport, az osztrák Erste és Raiffeisen, illetve az olasz Intesa Sanpaolo és UniCredit esetében ez nem mondható el.

Függetlenül a valós szándékoktól és maguktól a szereplőktől is, egy anyabank és egy állam közötti megbeszéléssorozat híre mind a leánybank, mind az állam számára jó taktikai elem lehet: a leánybank bizonyíthatja anyabankja felé, hogy a nehéz időkben is van érdeklődő az intézmény iránt, az állam pedig demonstrálhatja, hogy kis költségvetési mozgástér mellett is vannak nagyra törő tervei. Hogy ezek valójában micsodák, és hogy az MKB-ról szóló megbeszélések kiszivárgotatásában mekkorák a taktikai-kommunikációs megfontolások, nem tudni.

Az MKB állam által történő felvásárlása mindazonáltal számos kockázatot rejt magában. A hitelportfólió további romlása esetén akár 6-12 hónapon belül egy nagyszabású konszolidációt is végre lehetne hajtani a banknál, és ennek költségei felülmúlhatják akár a vételárat is. Azt sem nagyon értjük, hogy az állam miért lenne jobb gazdája egy kereskedelmi banknak, mint az eredeti tulajdonos, hiszen egy erőltetett hitelezésnek könnyen az lehet a vége, hogy hatalmas rosszhitel-állomány képződik a banknál, amelyet végül az adófizetőknek kell állniuk.

A Docler Holding 140 dolgozójától válik meg, és megszünteti a home office-t: az utóbbi másfél évben már több száz embert érintettek a leépítések.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.