A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

A piaci szereplők közül egyre többen a bajban lévő emberek kiszolgáltatott helyzetéből hasznot húzó uzsorásnak titulálják a gyorskölcsönöket kínáló vállalkozásokat. A cégeket folyamatosan támadják, a jelenlegi szabályozás nem elég szigorú a magas hiteldíjak kordában tartására. Az ombudsman kezdeményezte a kamatplafon bevezetését, amit a PSZÁF is támogat, de a döntés nálunk még várat magára. Nem úgy Lengyelországban, ahol már több mint két éve működik a kamatplafon intézménye.

Nem újszerű az elégedetlenség, a magyar felügyelet mellett, a briteknél a versenyhivatalnak, a lengyeleknél a kormánynak szúrt szemet a tisztességtelen kereskedelmi gyakorlat. Számos országban ingyenes segélyvonalat is működtetnek, ahol az ügyfelek panaszt emelhetnek az őket megtévesztő pénzügyi vállalkozások ellen.

Hazánkban a bankszövetség és az ombudsman is első körben a mindenkori jegybanki alapkamat tízszeresében (85 %), más javaslatok a háromszorosában (25,5%) korlátoznák a hiteleket terhelő maximális kamatok mértékét. A felügyelet elmondta, hogy a jelenleg piacon lévő szolgáltatók ettől jóval magasabb kamatszint mellett és a sorozatos ellenőrzések ellenére is folyamatosan végzik a tevékenységüket.

A magas teljes hiteldíj mutatókat a cégek üzletkötői szóban megpróbálják megszépíteni, majd az ügyféllel aláíratják a feltételek megismeréséről szóló nyilatkozatot. A tájékoztatóban a tényadatok szerepelnek, csak a hitelfelvevőnek sokszor ideje, energiája sincs végigböngészni minden számot, vagy eleve járatlan a pénzügyekben.

A francia és a német példát követve a lengyel kormány már 2005-ben elfogadta azt a törvényjavaslatot, mely szerint a mindenkori jegybanki alapkamat négyszeresének megfelelő mértékben maximalizálták a hitelnyújtás felső határát. A jogszabály 2006 februárjában lépett életbe. Az akkori alapkamat 5,5 % volt, ennek megfelelően a kamatplafont 22 %-ban állapították meg. Idén márciusban a lengyel jegybank 25 bázispontos emelés mellett döntött, ami a kamatplafon egy százalékpontos emelkedését eredményezte, ami még mindig jóval a tervezett magyar limit alatt marad.

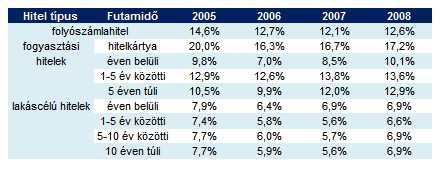

Az ország kedvelt célpont a külföldi befektetők körében a kedvező hitellehetőségek és az emelkedő ingatlanáraknak köszönhetően. A lengyel kamatszintre jellemző, hogy a lakáscélú hitelek átlagos kamatlábai 6,6-6,9 % között, a fogyasztási hitelek kamata pedig 10,1-17,2 % között változik a futamidő függvényében. A folyószámla hitelkeret igénybevételét átlagosan 12,6 %-os kamat terheli a 39 milliós országban. A lengyel inflációs célkitűzés 2,5 % volt, azonban az áprilisi 4 %-os adatok alapján ezt nem sikerült teljesíteni. A szakértők alapkamat emelésre számítanak a lengyel monetáris tanács következő ülésén.

A lengyel kormánynak sikerült határt szabni a kamatoknak, és az uzsorakölcsönök ideje lejárt. A gyorskölcsönöket nyújtó pénzügyi vállalkozásokat ennek az intézkedésnek megfelelően kötelezték a hitelezési- és az értékesítési politikájuk megváltoztatására és a hiteltermékeik megújítására. A módosítások a kamatot és a bírálati díjakat egyaránt érintették, mindkét költség-nemben korlátozásokat vezettek be, amire sajnos hazánkban még nem biztosítanak lehetőséget a jogszabályok.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A bankok által kínált lakáscélú és a szabad felhasználású hiteleket nem érintette érzékenyen a szankció, mert a határvonal alatti kamatszinten hiteleznek, de a magas kamatra gyorskölcsönt ígérő vállalkozásokat sikerült korlátozni az intézkedéssel.

Bár a britek szerint a kamatplafon korlátozza a versenyt, mégis egyre több országban döntöttek a bevezetése mellett. Írország, majd Ausztrália is csatlakozott a szabályt alkalmazó államokhoz, Japán pedig 29 %-ról 20 %-ra csökkentette a maximális kamat mértékét. Az egyes országok ezzel a szankcióval próbálják megakadályozni a lakosság teljes eladósodását.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

A saját márkás termékek népszerűsége töretlen.