A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Gyors kölcsön kézből-kézbe Több pénzügyi finanszírozó is egymásra licitálva kínálja a televíziós reklámokban és az értékesítési csatornákon keresztül a könnyen felvehető, gyorsan hozzáférhető kölcsönöket. Ezek a pénzügyi vállalkozások a rendkívül kockázatos kihelyezéseket a lakáshiteleknél és a személyi kölcsönöknél sokkal magasabb teljes hiteldíj-mutató mellett kínálják. Mi lehet az oka az óriási eltérésnek, ennyivel többet kell visszafizetni vagy a számok megtévesztőek?

Kezdeményezik a végrehajtásról szóló törvény módosítását is, azt kívánják elérni, hogy nem lehessen a becsérték feléért hozzájutni egy ingatlanhoz, ezzel végérvényesen adósságcsapdába és a hajléktalanságba taszítani a tulajdonosokat.

Szeretnék elérni továbbá, hogy a pénzügyi szolgáltatók egyoldalúan ne módosíthassák a kölcsön feltételeit, ezzel tovább javítanák a fogyasztók jogbiztonságát.

Gyors kölcsön kézből-kézbe

A cég szolgáltatása gyors és kényelmes, bár az ügyfélkört nem minden esetben a reklámokban bemutatott mintacsalád teszi ki, sok esetben az utolsó szalmaszálba kapaszkodó eladósodott emberek találják meg a céget. Az igénylési feltételek nem túl bonyolultak, minden magyarországi bejelentett lakcímmel és rendszeres jövedelemmel rendelkező, nagykorú magánszemély benyújthatja kérelmét interneten vagy telefonon keresztül egyaránt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

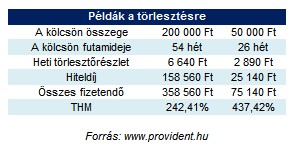

A bírálatot és az engedélyezést követően a cég üzletkötője személyesen adja át a kölcsönt az igénylőnek, majd minden héten újabb látogatást tesz a törlesztőrészletekért. Az igénylő választhat a 26, a 40 és az 54 hetes futamidő közül, de külön díj felszámítása mellett idő előtt is visszafizetheti a kölcsönt. A THM egységes és összehasonlítható formában mutatja be az ügyfeleknek, hogy mennyibe kerül a hitel a kamaton kívül felmerülő összes költséggel együtt. Mivel a mutatót befolyásolja az összeg nagysága, a kölcsön futamideje és a visszafizetés gyakorisága, így nem meglepő, hogy a cég által kínált kölcsönök mutatói rendkívül kedvezőtlenek.

A törlesztést a kölcsön kézhezvételét követő hetedik nap kell megkezdeni, minden adós kap egy egyéni nyilvántartó lapot, amin rögzítheti és nyomon követheti, hogy mennyi maradt még a tartozásából. Amennyiben az adós nem tesz eleget szerződéses kötelezettségeinek, úgy a cég megteszi a szükséges formális, majd jogi lépéseket, melynek súlyos következményei is lehetnek.

Az első ránézésre szokatlanul magas hiteldíjak miatt nem is gondolnánk, hogy már körülbelül minden harmincadik állampolgár igénybe vette a cég szolgáltatásait. A cég szerint nem a jövedelmi viszonyuk, hanem a gyors pénzhez jutás köti össze ezeket az embereket, ugyanakkor tudomásul veszik, hogy - a fedezet hiánya mellett - a kényelmi szempontok is drágítják a hitelt, az ügynökök mennek házhoz és nem az ügyfeleknek kell bankba járni.

Megjelent a konkurencia

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?