Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

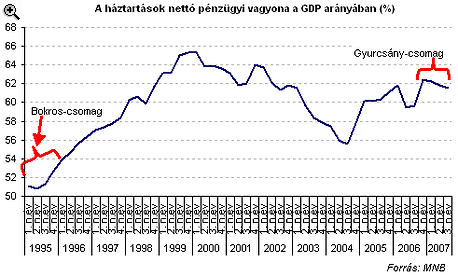

Négy év után 2007-ben fordult elő ismét, hogy két egymást követő negyedévben nagyobb mértékben nőttek a lakosság pénzügyi kötelezettségei, mint követelései, azaz negatív volt a lakosság nettó megtakarítása - derül ki a Magyar Nemzeti Bank (MNB) 2007 harmadik negyedévére vonatkozó pénzügyi számlák statisztikájából. A magyar háztartások 2007. július és szeptember között összességében szinte nem tudtak készpénzt és betéteket felhalmozni, amire a kamatadó 2006. szeptemberi bevezetésének hatásától eltekintve négy és fél éve nem volt példa. Feltehetően csak átmeneti, mégis kedvezőtlen jelenség, hogy a tavalyi harmadik negyedévben ismét nőtt az államháztartás finanszírozási igénye a GDP arányában, és a beruházási, illetve gazdasági növekedési kilátások szempontjából negatív fejlemény, hogy a vállalatok nettó finanszírozási igénye jelentősen mérséklődött a negyedév során. Két, egymással ellentétes hatású fejlemény is megfigyelhető a harmadik negyedévi pénzügyi számlák statisztika lakosságra vonatkozó részében. Egyrészt úgy tűnik, hogy valami elindult a megtakarítások terén, ugyanis három negyedévi lényegében stagnálást követően (86.5% körül) tavaly július-szeptemberben mérsékelten nőtt a megtakarítások GDP-arányos állománya (87.8%-ra). Másrészt ezt a lakossági szempontból kedvező pénzügyi fejleményt túlkompenzálta a háztartások minden rekordot megdöntő hitelfelvétele, így a nettó finanszírozási képességük negatív tartományba fordult, azaz csökkent a nettó pénzügyi vagyonuk. Lassú korszerűsödés A GDP-arányában emelkedő lakossági megtakarítás-arány elsősorban a befektetési jegyek népszerűségének fokozódásával függ össze (közel nettó 200 milliárdért vettek ilyen értékpapírokat a háztartások), miközben a lakosság összességében csak alig tudott készpénz és betét formájában felhalmozni (13 milliárd forint, ld. alábbi táblázat). Utóbbi egyébként összefügghet azzal is, hogy módosul (korszerűbbé válik) a megtakarítási szerkezet, az elavult betéti jellegű konstrukciók helyett a nagyobb hozam elérésére, illetve diverzifikáltabb megtakarításra lehetőséget adó befektetési jegyekkel bővíti portfólióját a lakosság. A lakosság tőzsdei részvénytulajdonában csekély, de örvendetes változás mutatkozott: a 2007. harmadik negyedévi 1.4%-os GDP-arányos megtakarítási súly bő hat éve a legmagasabb volt. A készpénz- és betétállományból a befektetési jegyek felé történő átrendeződés lassú folyamat: egy éve 32.5% körül ingadozik a háztartások készpénz- és betéti megtakarításainak állománya a GDP arányában, miközben fokozatosan megközelítette a befektetési jegyek részaránya a 10%-ot. 2005 elején még 5% körül volt ezen megtakarítási forma súlya. Úgy tűnik, hogy az új megtakarítások célozzák meg a befektetési jegyek piacát, a régi "beidegződések" (készpénz- és betéttartás) csak nagyon nehezen változik. A tavalyi harmadik negyedévben összességében emelkedő lakossági megtakarítási arányban lényeges szerepet játszottak még a biztosítástechnikai tartalékok is. A háztartások hitelfelvétele 2007 harmadik negyedévében minden eddigi negyedévet tekintve messze a legnagyobb volt (400 mrd Ft), és az első három negyedévet együtt vizsgálva is szembeötlő a hitelek iránti érdeklődés. A lakossági hitelfelvételek mintegy 90%-a egyébként hosszú lejáratú konstrukciót jelent már több negyedéve. Amennyiben a hitelek felhasználás szerinti bontását nézzük, ki kell emelnünk, hogy 2007. harmadik negyedévében a kétszámjegyű tartományba lépett a devizaalapú, ingatlanhiteleken felüli rész GDP-arányos mértéke (10.3%). A lakossági hitelek GDP-arányos állománya egyébként a hitelláz nyomán dinamikusan emelkedik, a vizsgált időszak végén már 28%-on állt. "Foggal, körömmel"

Négy év után 2007-ben fordult elő ismét, hogy két egymást követő negyedévben nagyobb mértékben nőttek a lakosság pénzügyi kötelezettségei, mint követelései, azaz negatív volt a lakosság nettó megtakarítása - derül ki a Magyar Nemzeti Bank (MNB) 2007 harmadik negyedévére vonatkozó pénzügyi számlák statisztikájából. A magyar háztartások 2007. július és szeptember között összességében szinte nem tudtak készpénzt és betéteket felhalmozni, amire a kamatadó 2006. szeptemberi bevezetésének hatásától eltekintve négy és fél éve nem volt példa. Feltehetően csak átmeneti, mégis kedvezőtlen jelenség, hogy a tavalyi harmadik negyedévben ismét nőtt az államháztartás finanszírozási igénye a GDP arányában, és a beruházási, illetve gazdasági növekedési kilátások szempontjából negatív fejlemény, hogy a vállalatok nettó finanszírozási igénye jelentősen mérséklődött a negyedév során.

Két, egymással ellentétes hatású fejlemény is megfigyelhető a harmadik negyedévi pénzügyi számlák statisztika lakosságra vonatkozó részében. Egyrészt úgy tűnik, hogy valami elindult a megtakarítások terén, ugyanis három negyedévi lényegében stagnálást követően (86.5% körül) tavaly július-szeptemberben mérsékelten nőtt a megtakarítások GDP-arányos állománya (87.8%-ra). Másrészt ezt a lakossági szempontból kedvező pénzügyi fejleményt túlkompenzálta a háztartások minden rekordot megdöntő hitelfelvétele, így a nettó finanszírozási képességük negatív tartományba fordult, azaz csökkent a nettó pénzügyi vagyonuk.

A GDP-arányában emelkedő lakossági megtakarítás-arány elsősorban a befektetési jegyek népszerűségének fokozódásával függ össze (közel nettó 200 milliárdért vettek ilyen értékpapírokat a háztartások), miközben a lakosság összességében csak alig tudott készpénz és betét formájában felhalmozni (13 milliárd forint, ld. alábbi táblázat).

Utóbbi egyébként összefügghet azzal is, hogy módosul (korszerűbbé válik) a megtakarítási szerkezet, az elavult betéti jellegű konstrukciók helyett a nagyobb hozam elérésére, illetve diverzifikáltabb megtakarításra lehetőséget adó befektetési jegyekkel bővíti portfólióját a lakosság. A lakosság tőzsdei részvénytulajdonában csekély, de örvendetes változás mutatkozott: a 2007. harmadik negyedévi 1.4%-os GDP-arányos megtakarítási súly bő hat éve a legmagasabb volt.

A készpénz- és betétállományból a befektetési jegyek felé történő átrendeződés lassú folyamat: egy éve 32.5% körül ingadozik a háztartások készpénz- és betéti megtakarításainak állománya a GDP arányában, miközben fokozatosan megközelítette a befektetési jegyek részaránya a 10%-ot. 2005 elején még 5% körül volt ezen megtakarítási forma súlya. Úgy tűnik, hogy az új megtakarítások célozzák meg a befektetési jegyek piacát, a régi "beidegződések" (készpénz- és betéttartás) csak nagyon nehezen változik.

A tavalyi harmadik negyedévben összességében emelkedő lakossági megtakarítási arányban lényeges szerepet játszottak még a biztosítástechnikai tartalékok is.

A követelések és kötelezettségek egyenlegeként adódó nettó finanszírozási képesség a lakosság esetében összefoglalva azért fordulhatott két egymást követő negyedévben negatív tartományba, mert a kormányzati megszorító intézkedések miatt jelentősen romlott a jövedelemi helyzetük és ennek nyomán igen erőteljessé vált a "hitelbe menekülési" folyamat. Ez tehát nem más, mint a már korábban is megfigyelhető lakossági fogyasztássimítás, azaz hitelfelvételek árán is "foggal, körömmel" ragaszkodni próbálnak a fogyasztási szintjükhöz a háztartások.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

2008.01.04 11:57

Ráharaptunk a betétakciókra - Hová lett a hitelláz?

A negatív nettó finanszírozási képesség azt jelenti, hogy csökken a lakosság nettó pénzügyi vagyona a GDP arányában, amelyre az alábbi ábra is felhívja a figyelmet.

|

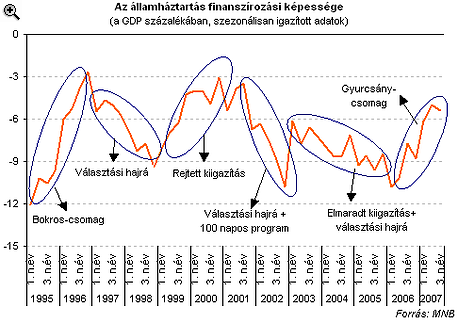

A kormányzati kiigazítási csomag meghirdetése óta nem az első eset, mégis kedvezőtlen, hogy 2007 harmadik negyedévében kissé nőtt az államháztartás nettó finanszírozási igénye a GDP arányában (szezonálisan kiigazított adatok szerint 5.0%-ról 5.4%-ra).

|

2008.01.08 08:59

5.5% körüli lehetett a tavalyi áht deficit - idén összejöhetne a maastrichti kritérium? (3.)

(Megjegyzendő, hogy az előzetes adatközlésben még 5.8%-os arány szerepelt. Az előzetesen jelzettnél kissé rosszabb államháztartási teljesítménymutató azonban továbbra is javulást mutat a második negyedévhez képest, amikor még 6.5%-ot tett ki a GDP arányában a deficit.)

Végül érdemes utalni rá, hogy az ország külső egyensúlya szempontjából egyfelől kedvezőnek mondható, másfelől az eddig is gyenge lábakon álló vállalati beruházási teljesítmény és így a GDP-növekedési kilátások szempontjából kedvezőtlen fejlemény (előjel), hogy a nem pénzügyi vállalati szektor nettó finanszírozási igénye csökkent a harmadik negyedévben a GDP arányában (negyedéves szezonálisan igazított alapon 3.2%-ról 2.7%-ra, négy negyedéves gördülő alapon 4.3%-ról 3.3%-ra).

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

A magyar bankrendszer stabil tőkehelyzete lehetővé tenné a jelenlegi hitelállomány megduplázását Varga Mihály szerint.

Áprilisban némileg lassult a hazai lakáspiaci forgalom a kora tavaszi lendülethez képest, a jelzáloghitelezés azonban továbbra is kiemelkedő számokat produkál.

Május 4-től módosítja a piaci kamatozású lakáshitelek kamatát hazánk egyik legnagyobb bankja.

Az euró bevezetésének kérdése a visegrádi térségben az elmúlt években új lendületet kapott, részben az inflációs sokkok, részben a geopolitikai bizonytalanságok miatt.

A hiteles euróbevezetési tervek és az egyensúlyjavító gazdaságpolitika folyamatosan csökkentheti a magyar eszközök kockázati felárát.

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.