Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

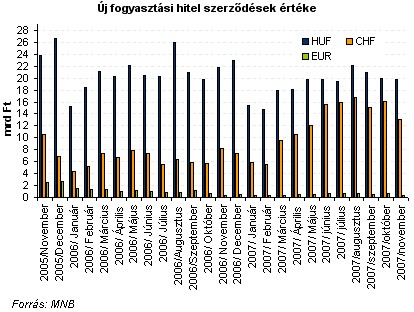

Háztartások Az idei év tizenegyedik hónapjában a háztartásoknak nyújtott svájci frankban denominált hitelek új szerződéseinek értéke mérséklődött mind fogyasztási, mind pedig lakáscélú hitelek tekintetében - derül ki az MNB legfrissebb adataiból.

Folyószámla és fogyasztási hitel

A háztartások számára kínált forint folyószámlahitelek átlagos kamatlába alig változott, 15 bázispontos emelkedés után 22,13 százalékot tett ki. Az euroban denominált folyószámlahiteleknél ennél erősebb csökkenés volt érezhető, 88 bázispontos csökkenés után 9,27 százalékra mérséklődött az átlagos kamatláb.

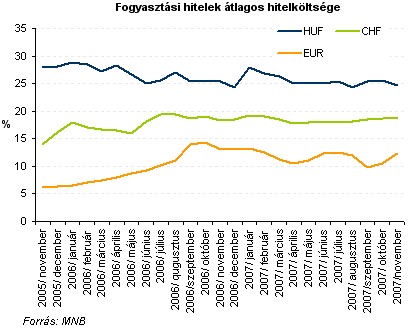

A fogyasztási hitelek területén a forintban denominált konstrukcióknál 95 bázisponttal csökkent az átlagos hitelköltség mutató, így novemberben 24,68 százalékot tett ki. A svájci frankban denominált személyi hitelek kamatának esetében lényeges változás nem történt, míg az eurohiteleknél közel két százalékpontos emelkedést tapasztalhattunk, így novemberben az átlagos hitelköltség mutató 12,38 százalékot tett ki.

A fogyasztási hitelek esetében mindhárom devizanemben denominált hitelek tekintetében csökkenés volt tapasztalható az új szerződések értékében.

Lakáscélú hitelek

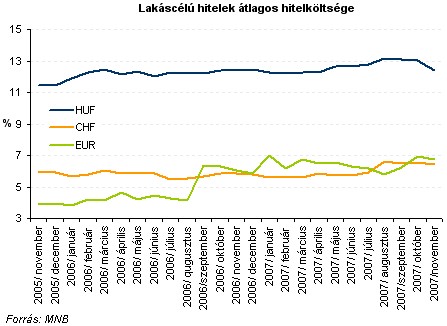

Mindhárom devizanemben denominált lakáscélú hitelek esetében mérséklődött az átlagos hitelköltség mutató. Így novemberben a forinthitelek esetében ez a mutató 12,4 százalékot, az eurohitelek esetében 6,73 százalékot, s svájci frank hitelek esetében pedig 6,43 százalékot tett ki.

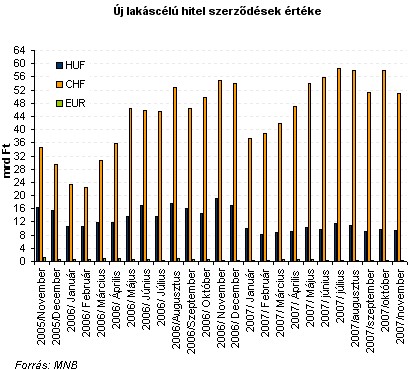

Az euroban denominált lakáshitelek szerepe továbbra is marginális az új szerződések értékének tekintetében. Mind a forintban, mind pedig a svájci frankban denominált új hitelek szerződésének értéke mérséklődött, így előbbi 9,3 milliárd forintot, míg utóbbi 50,85 milliárd forintot tett ki az év tizenegyedik hónapjában.

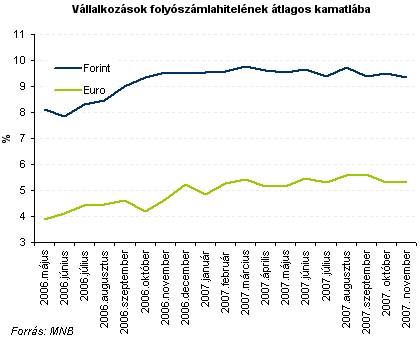

Vállalkozások

FolyószámlahitelekA vállalkozások esetében nem tapasztalható nagy mértékű változás az előző hónaphoz képest, ugyanis a forint folyószámlahitelek átlagos kamatlába alig módosult, november során 9,35 százalékot tett ki, az euroban denominált hitelek esetében pedig nem történt módosulás, továbbra is 5,31 százalékon áll az átlagkamat.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

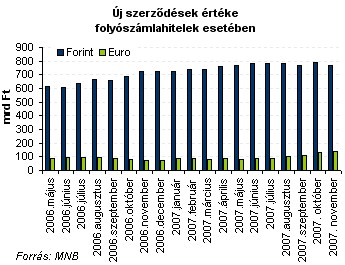

November során ugyan a forintban denominált új hitelek szerződésének értéke mérséklődött 25,5 milliárd forinttal, addig az euroban denominált hitelek esetében éppen ellentétes változás történt, így 136,5 milliárd forintot tett ki ez az érték.

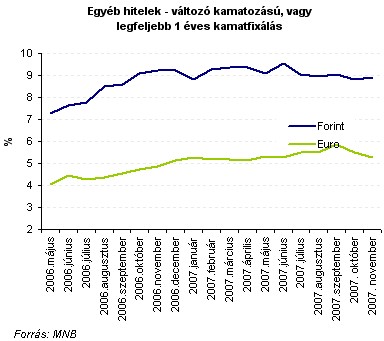

Egyéb hitelek

A változó kamatozású, legfeljebb 1 éves kamatfixálású hitelek átlagos kamatlába forintban denominált hitelek esetén a folyószámlahitelekhez hasonlóan alig változott, 8,91 százalékot tett ki. Ezzel szemben az eurohitelek területén folytatódott a csökkenés, 22 bázisponttal 5,27 százalékra csökkent novemberben az átlagos hitelkamat.

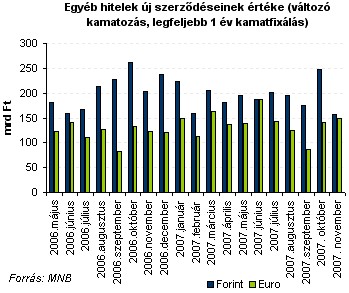

A folyószámlahitelekhez hasonlóan a forinthiteleknél csökkent az új szerződések értéke, 90,8 milliárd forinttal, 156,5 milliárd forintra, míg az euro-hitelfelvétel növekedett, 148,7 milliárd forintra.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.

Egyetlen applikációban kezelhetők a különböző bankszámlák.