Új szabály védi a banki ügyfeleket: ha nincs megfelelő azonosítás, a csalásból eredő kárt a bank állja.

A jelzáloglevelek a bankok alacsony kockázatú és hosszú lejáratú finanszírozásának fontos eszközei, amelyek egyúttal a pénzügyi rendszer stabilitásának szempontjából is nagy jelentőséggel bírnak. A jelenlegi turbulens környezetben a kiemelten fontos stabil forrásokat biztosító hazai jelzáloglevél-piac az MNB támogatásának is köszönhetően az elmúlt években komoly fejlődésen ment keresztül, segítve több gazdaságpolitikai cél elérését. Cikkünkben áttekintjük ezen instrumentumok fontosságát, valamint a következő időszakban a bizonytalan makrogazdasági és tőkepiaci helyzet miatt várható kihívásokat és a szabályozási változások okán felmerülő lehetőségeket.

A jelzáloglevelek hitelintézetek – Magyarországon kizárólag jelzálogbankok – által főként jelzáloghitel fedezete mellett kibocsátott, hitelviszonyt megtestesítő értékpapírok. Ezeken keresztül a bankok hosszú távú, stabil és kedvező árazású forrásokkal finanszírozhatják jelzáloghiteleiket, ami mind a hitelintézet, mind a hitelfelvevő szempontjából előnyökkel járhat. A fedezettség, valamint a szigorú jogszabályi feltételek, és az azzal együtt járó szoros felügyelet következtében a jelzáloglevélbe befektetők alacsony kockázatú és válságálló eszközben tarthatják pénzüket.

A fedezettség miatt a jelzáloglevél-tulajdonosoknak kettős követelése áll fenn: első körben a kibocsátó intézmény felé, annak esetleges fizetésképtelensége esetén a fedezetként szolgáló jelzáloghitelekből származó pénzáramlásokra. Emiatt a jelzáloglevél biztonságosabb, mint egy fedezetlen banki kötvény, amely csak a kibocsátó felé jelent követelést, valamint jelentős különbséget mutat az eszközfedezetű értékapírokhoz (asset-backed securities – ABS, mortgage-backed securities - MBS) képest is, amelyek esetében viszont csak a jelzáloghitelekből származó pénzáramlásokra áll fenn a követelés, a kibocsátó intézményre nem.

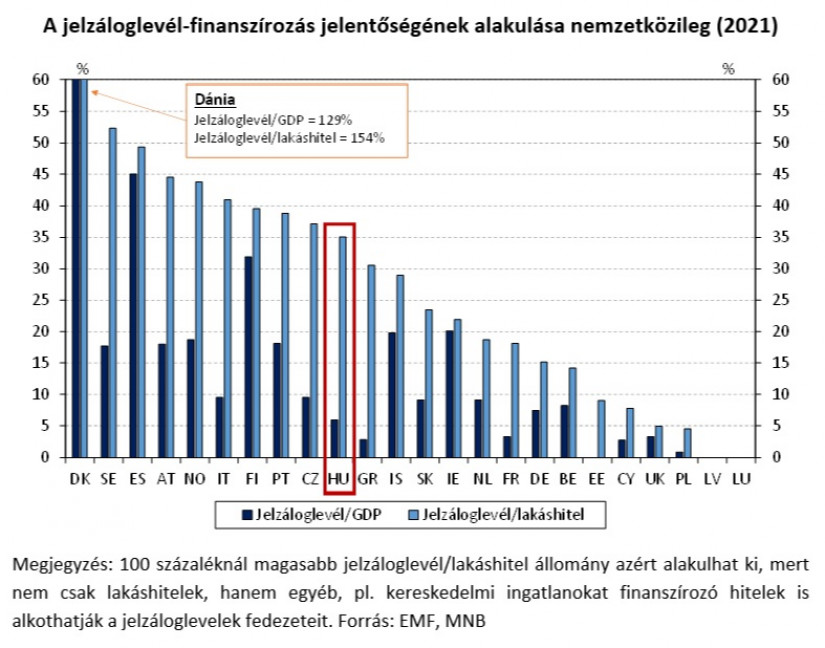

A jelzáloglevelek hosszú múlttal rendelkeznek Európában és hazánkban is: mintegy 250 éve, a 18. században jelentek meg először Poroszországban, majd a 19. században Magyarországon is kialakították a kibocsátás jogi keretrendszerét és megjelentek az első jelzáloglevelek is. Azóta a jelzáloglevelek elterjedtek és manapság fontos finanszírozási formaként szolgálnak a legtöbb európai országban (1. ábra). Főként az észak- és nyugat-európai államok gazdaság- és a bankfinanszírozásában töltenek be jelentős szerepet, de az utóbbi években a kisebb és kevésbé fejlett tőkepiacokkal rendelkező országokban is nagy fejlődés volt tapasztalható, részben a jogi keretek megújításának és EU-s szintű harmonizációjának is köszönhetően.

A jelzálogleveleknek fontos szerepük van a bankrendszer finanszírozási kockázatainak csökkentése és így a pénzügyi stabilitás szempontjából is. Mivel a jelzáloghitelek futamideje általában hosszú, akár 20-30 éves, a bankok forrásai azonban jellemzően ennél jóval rövidebb lejáratúak vagy lejárat nélküliek, az eszköz és forrás oldal között érdemi lejárati eltérés alakul ki. Jelzáloglevelek kibocsátásával viszonylag kedvező áron lehet hosszú futamidejű forrást bevonni, és az említett lejárati eltérést, valamint a források megújítási kockázatát csökkenteni. Továbbá a 2008-2009-es pénzügyi világválság alatt is megbízható és stabil finanszírozási forrásnak bizonyult akkor, amikor a többi finanszírozási csatorna kiszáradt. Emellett a nemteljesítési kockázatot jelentősen mérséklő, az elmúlt években hazánkban elterjedt fix kamatozású lakáshitelek és a jelentős részben változó kamatozású banki források (pl. betétek) miatt felmerülő banki kamatkockázat is érdemben csökkenthető fix kamatozású jelzáloglevelek kibocsátásával.

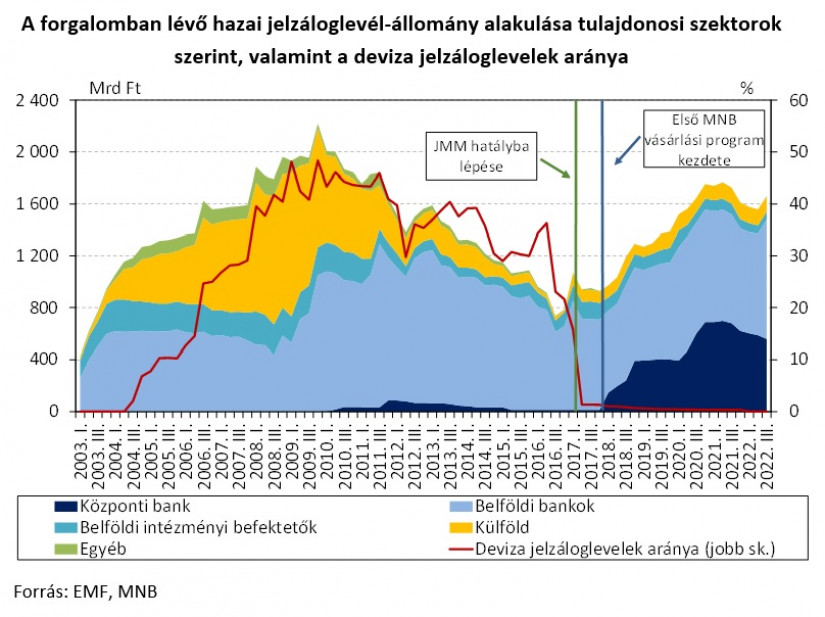

Magyarországon, német mintára az 1990-es években fektették le a mai jogszabályi keretrendszer alapjait, majd a 2000-es évek elején a jelzáloglevéllel finanszírozott lakáshitelekre igénybevehető állami kamattámogatás bevezetése miatt a forgalomban lévő jelzáloglevél-állomány gyors és jelentős mértékű növekedésnek indult (2. ábra). A konstrukció kivezetésével azonban előtérbe kerültek az olcsóbb, de kevésbé stabil források, és a korábban kibocsátott jelzáloglevelek fokozatos lejáratával az állomány 2016 végére a 2009 végi volumen mintegy harmadára esett vissza.

Az MNB azonban 2017-től kezdődően több eszközzel támogatta a piac újbóli fejlődését és a kibocsátásokat:

Jelentős részben az MNB lépéseinek köszönhetően a hazai jelzáloglevél-állomány 2017-től újra nőni kezdett. Két új jelzálogbank is létrejött (Erste és K&H) a régiek (OTP, FHB – ma Takarék és UniCredit) mellett, ötre növelve a kibocsátók számát, és a refinanszírozási piac is aktívvá vált. Bár a jelzáloglevél-piac jelentős fejlődésen ment keresztül, a kereslet szűkössége és a befektetői kör koncentrációja továbbra is kihívás. A JMM-ben a jelzáloghitelek forint denominációjához igazodva egészen a közelmúltig csak a forint források voltak elfogadhatók, így a külföldi befektetők kevésbé voltak aktívak. A hazai nem-banki intézményi befektetői kör kevésbé fejlett és viszonylag kicsi, illetve hozamelvárásaiknak és/vagy befektetési politikájuknak a jelzáloglevelek legtöbb esetben nem tudnak megfelelni. Így az MNB mellett a belföldi bankok a legfőbb vásárlók, akiknek ezek az értékpapírok elsősorban a jegybanki fedezetképességük miatt vonzóak. Az egyéb forrásokból finanszírozott, bankok közötti jelzáloglevél-kereszttulajdonlás azonban rendszerszinten nem jelent új forrásbevonást, ráadásul fertőzési kockázatokat hordoz magában. Ezért az MNB-nek kiemelt célja, hogy minél szélesebb, nem-banki kör is aktívvá váljon a jelzáloglevél-befektetésekben. Ezért korábban a JMM szabályozásban is volt egy, a bankok közötti kereszttulajdonlást ellenösztönző rendelkezés, amelyet a koronavírus kitörését követően az MNB hatályon kívül helyezett a piaci zavarok elkerülése és a kibocsátások segítése érdekében. Ez azonban újra aktiválható, amint a piaci körülmények engedik.

A jelzáloglevelek piacán az elmúlt években mind itthon, mind nemzetközileg jelentős fejlődés ment végbe. Ez a közeljövőben folytatódhat a jelenlegi kihívások ellenére is.

A közelmúlt egyik érdemi fejleménye a zöld jelzáloglevelek megjelenése a hazai piacon, csatlakozva a nemzetközi trendekhez, ami támogatja az energiahatékony ingatlanok építését, valamint az energiahatékonysági felújításokat finanszírozó jelzáloghitelek terjedését. Ezen hitelek a lakásállomány energetikai jellemzőinek javítása mellett a várakozások és az előzetes nemzetközi tapasztalatok alapján kedvezőbb hitelkockázati jellemzőkkel is rendelkezhetnek, mint egy kevésbé energiahatékony ingatlanhoz kapcsolódó jelzáloghitel. A zöld pénzügyi befektetések iránti fokozódó érdeklődés miatt pedig a zöld papírok új, diverzifikált és stabil forrásbevonási lehetőséget is jelenthetnek a bankoknak. A zöld jelzáloglevél-piac kialakulását az MNB zöld jelzáloglevél-vásárlási programján és a zöld jelzálogalapú források JMM-beli kedvezményes beszámíthatóságán keresztül is támogatta. Az intézkedések 2021. nyári bevezetése óta már minden jelzálogbank bocsátott ki zöld jelzáloglevelet, 2022 novemberéig a teljes jelzáloglevél-állomány mintegy 8 százalékát kitevő volumenben, 162 milliárd forint értékben.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A jelzáloglevelek iránti keresletet és a külföldi befektetők aktívabb szerephez jutásával a befektetői kör bővülését is támogathatja a deviza jelzálogalapú források figyelembe vehetősége a JMM-ben 2022 nyarától. Az ilyen értékpapírok megjelenése a deviza jelzáloglevelekre vonatkozó jogszabályi biztosítékok (jelzáloglevelek és fedezeteik közötti denominációs eltérésből eredő árfolyamkockázat kezelésének törvényi kötelezettsége, az elfogadható devizaforrások mennyiségének a fedezetek denominációs összetételétől függő korlátozása a JMM rendeletben) miatt nem jár az egyéb pénzügyi stabilitási kockázatok érdemi növekedésével. A módosítás nem vezet a lakossági devizahitelezés felfutásához sem, mivel ezt a korábbi negatív tapasztalatok miatti alacsony fogyasztói érdeklődés, de az MNB adósságfék szabályaiban e hitelekre érvényes jóval szigorúbb hitelfelvételi limitek és a forintban denominált Minősített Fogyasztóbarát Lakáshitel (MFL) termékek elterjedtsége is gátolja. Bár a módosítás óta még nem történt deviza kibocsátás a szervezéshez szükséges felkészülési idő és a jelenleg kedvezőtlen piaci feltételek miatt, de a közeljövőben egyes bankoknál a piaci körülményektől függően megindulhatnak az elsősorban külföldi befektetőket célzó kibocsátások is.

Ezt az EU-szinten harmonizált jelzáloglevél-szabályozást biztosító fedezett kötvény irányelv, illetve annak 2022. júliusában hatályba lépett, kisebb módosításokat tartalmazó hazai implementációja is támogathatja. A közös EU-s jogszabályi keret, illetve az ehhez kapcsolódóan bevezetett „európai fedezett kötvény” és „európai prémium fedezett kötvény” logó összehasonlíthatóbbá teszi a különböző országokban kibocsátott jelzálogleveleket, lehetőséget biztosítva a befektetőknek a hazai jelzáloglevelek jogi hátteréről való könnyebb tájékozódásra.

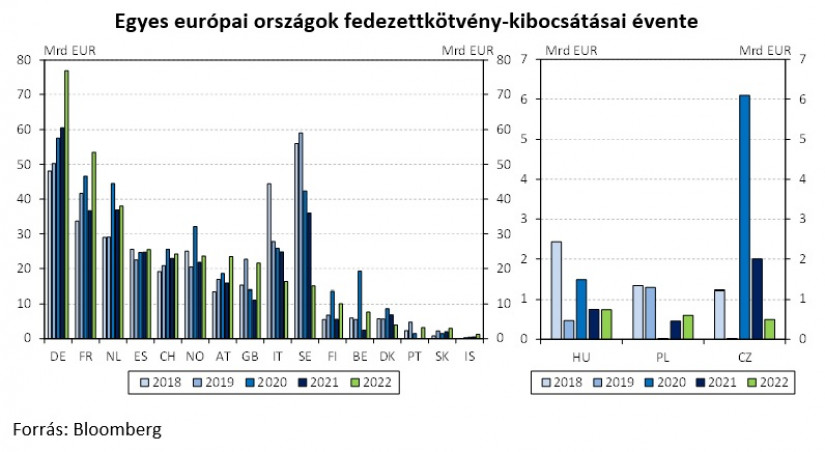

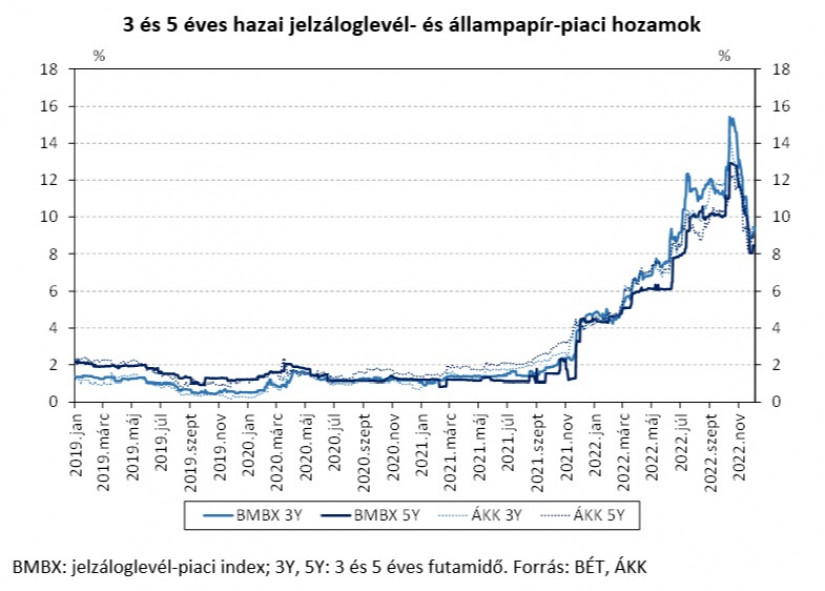

A lehetőségek mellett jelentős kihívásokat is tartogat a mostani időszak a kibocsátók számára. Jelenleg nagy bizonytalanság jellemzi a tőkepiacokat, az infláció leszorítását célzó jegybanki kamatemelések és a befektetők megemelkedett hozamelvárásai miatt pedig a jelzáloglevél-piaci hozamok is jelentősen megemelkedtek. A turbulens környezet ellenére a benchmark euró jelzáloglevél-piacok esetén a koronavírus alatti mérsékeltebb aktivitás után 2022-ben a legtöbb országban emelkedtek a kibocsátások (3. ábra). Ebben szerepet játszik, hogy a hozamok emelkedésével és az EKB egyre alacsonyabb szerepvállalása mellett a magánszektorbeli befektetők érdeklődése megnőtt a piac iránt, amit a háború kitörése óta tovább erősített, hogy a fedezett értékpapírokra menedékeszközként tekintenek a befektetők.

A kisebb, Európa keleti felén lévő és így az orosz-ukrán háború által is jobban érintett, illetve az energiakrízisnek is jelentős mértékben kitett piacokon azonban a koronavírust megelő időszakhoz képest visszaesést, 2021-hez képest pedig vegyes képet mutatnak a 2022-es kibocsátási volumenek: itt jelenleg nehezebben és kedvezőtlenebb feltételek mellett tudnak a bankok ilyen forrást bevonni. A monetáris szigorítás jegyében az MNB is leállította vásárlásait és csak a lejáró jelzáloglevelek részleges pótlásával van jelen a piacon. E mellett a bankokat érintő bizonytalan hazai szabályozási környezet és extra banki terhek (pl. kamatstopok, kamatplafon, extraprofit-adó) a fedezetbe vonható hitelállományt csökkentik, hozzájárulnak a jelzáloglevél-piaci hozamok jelentős emelkedéséhez és volatilitásának növekedéséhez, illetve a hazai papírok iránti külföldi kereslet csökkenéséhez (4. ábra).

Hosszabb távon azonban a kedvező jegybanki forrásszerzési lehetőségek szűkülésével és a banki likviditásbőség mérséklődésével egyre nagyobb teret nyerhet a jelzáloglevél-kibocsátás útján történő forrásszerzés. A jelenlegi bizonytalanságok oldódását követően pedig a kereslet is erősödhet, így alkalom nyílhat a zöld és deviza jelzáloglevél-állományok növekedésére. Az MNB továbbra is figyelemmel fogja kísérni a piacot, és rendelkezésre álló eszközeivel támogatni fogja ezt a stabil banki forrásszerzési módot.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

Új szabály védi a banki ügyfeleket: ha nincs megfelelő azonosítás, a csalásból eredő kárt a bank állja.

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A hazai kutak többségén a korábbi ársapka alatti szinten tankolhatunk, a stabil stratégiai készletek pedig feleslegessé teszik a további felhalmozást.

A pontos részletek csak a jövő héten lesznek ismertek, egy államtitkár azonban már elárult belőle egy konkrét dolgot.

Több mint tízmillió forint értékű csempészcigarettát találtak a pénzügyőrök az M1-es autópályán egy Olaszországba tartó furgon padlójába rejtve.

Újra munkabeszüntetéssel tiltakoztak az IKEA dolgozói, miután a cég elutasította a 6 százalékos béremelési követelést.

Kapitány István gazdasági és energetikai miniszter tervei alapján 2030-ra a jelenlegi tízszeresére, 3000–4000 megawattra bővülhet a hazai szélenergia-kapacitás.

A teljes munkaidőben foglalkoztatottak bruttó átlagkeresete megközelítette a 764 ezer, nettó átlagkeresete pedig az 536 ezer forintot.

Bár a magyar fizetőeszköz a júliusi kezdéshez viszonyítva is veszített az értékéből, az év eleje óta eltelt időszakot tekintve továbbra is jelentős erősödést mutat.

Jól indult az év a magyar gazdaságban, de az iráni konfliktus, az infláció és a beruházások gyengesége új veszélyeket hozhat.

A FAO elemzése szerint a kereslet-kínálat zavarai okozzák az árak kilengését, amit a termelők és a fogyasztók is megéreznek.

A Budapesti Értéktőzsde részvényindexe, a BUX 2491,09 pontos, 1,74 százalékos csökkenéssel 140 857,32 ponton zárt szerdán.

A Rajna alacsony vízállása lassítja a szállítást, növeli a költségeket és a magyar gazdaságra is hatással lehet.

Egy iparági értesülés után több mint 50 százalékot esett a Lucid árfolyama, a cég határozottan cáfolta a hírt.

Szijjártó Péter bejelentette, hogy új nemzetközi pozíciót vállal a világ egyik vezető elektromosautó-gyártójánál.

Csak egy cég tett ajánlatot az augusztus 20-i rendezvény lebonyolítására, a szerződés értéke közel 4 milliárd forint.

Amerikai szenátorok nyilvánosságra hozták az Oroszország elleni szankciós törvényjavaslat új változatát, amely akár százszázalékos büntetővámmal sújtaná Magyarországot is.

Több mint ezer dolgozó elégedetlen a béremeléssel, ezért munkabeszüntetést tartanak a Deutsche Telekom egyik magyar cégénél.

Törvényjavaslat szüntetné meg a miniszteri döntési jogkört, az engedélyezés hatósági alapokra kerülhet.

Az Országgyűlés kedden elfogadta a kőolajtermékek különadójának módosítását, amelynek értelmében a közteher sávossá válik