Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

Ahogy szigorít a jegybank, úgy fial a pénzed a bankban A magas infláció következtében az MNB az elmúlt három alkalommal emelést hajtott végre a jegybanki alapkamaton, hogy inflációs célkitűzéseihez tartani tudja magát. Ennek nyomán két bank is megjelent már a piacon olyan lekötött betéti konstrukcióval, amelyek az infláció, illetve az alapkamat mértékéhez kötik az elérhető kamatok nagyságát. De vajon ezek tényleg magasabb hozamot tudnak biztosítani a többi betéthez képest?

Egy korábbi cikkünkben azon indexált betéti konstrukciókat mutattuk be, amelyek valamely keresztárfolyam alakulásához kötik a kamatprémium nagyságát, vagyis akkor fizetnek a minimum kamatnál magasabb kamatot, ha a lejáratig az árfolyam egy meghatározott sávon belül mozog. Mivel az árfolyamok alakulását számos tényező befolyásolja, ráadásul folyamatosan változnak, ezért némileg kisebb rizikót vállal az, aki inkább az alapkamathoz, vagy az inflációhoz kötött kamatozású betétet választ.

A legújabb konstrukciók

Két bank is kínál már ilyen betétlekötési konstrukciót. Az egyik a Budapest Bank, amely a jegybanki alapkamathoz igazítja a betéti kamat mértékét, a másik a K&H Bank, amely az előző havi inflációhoz képest változtat kamatain.

A Budapest Bank Indexált Prémium Betéte esetén tehát a kamat alakulása a Magyar Nemzeti Bank alapkamatának változását követi. Ennek megfelelően a legutóbbi, május 27-i Monetáris Tanács döntése nyomán, amikor is az alapkamatot 8,5 százalékra emelték, a betéti kamatot 8,25 százalékban határozta meg a Budapest Bank.

A futamidő végéig ez a kamat nem változik, azonban új betétek lekötése esetén, illetve a futamidő lejáratakor már az új aktuális alapkamathoz igazított kamat kerül felszámításra. Mivel ez a konstrukció akár egy hónapra is választható, így a betétes eldöntheti, hogy a következő kamathirdetéskor megtartja (alapesetben automatikusan megújul), vagy felmondja betét.

Az így meghatározott kamat a futamidő végéig fix, tehát egy esetleges futamidőn belüli alapkamat változás nem érinti a betétest, azonban az új betétek már csak emellett köthetők le.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

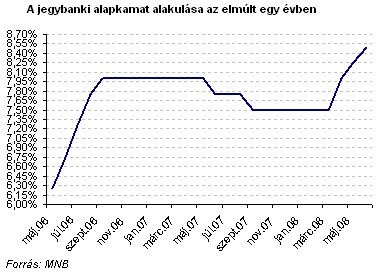

Ha megnézzük, hogy az elmúlt egy évben hogyan alakult a jegybanki alapkamat, láthatjuk, hogy mindössze kétszer került sor csökkentésre, egyébként az ülések alkalmával vagy változatlanul hagyták, vagy emeltek rajta. Az elmúlt három alkalommal emelést hajtott végre a Tanács, válaszul az inflációs nyomásra. A mostani 8,5 százaléknál magasabb alapkamat utoljára 2005. márciusában volt.

Ugyanakkor az MNB legutóbbi inflációs jelentésében számos olyan tényezőről számolt be, amely felfelé ható nyomást gyakorol az inflációra (élelmiszer árak, olajár, stb.), így amennyiben a jegybank tartani szeretné magát az inflációs célkitűzéseihez, úgy várhatóan további emeléseket hajt végre, és akár ilyen magas szinten stabilizálódhat az alapkamat.

Ez tehát azt jelentheti, hogy akár tartósan magas kamatot is el tudunk érni a Budapest Bank ajánlatával, ugyanakkor hozzá kell tenni, hogy amennyiben az alapkamat magasabb szinten stabilizálódik, úgy a többi bank is ehhez igazítja betéti kamatait, tehát mindig érdemes figyelni a többi bank ajánlatát is, hiszen legutóbbi betétkörképünk során is találtunk olyan konstrukciót, ahol 10 százalékos kamatot ajánlottak, igaz ezek jellemzően csak egyszeri alkalommal köthetők le.

Hogy lesz a változóból mégis fix?

A K&H Bank szintén kínál indexált betéti konstrukciót, azonban az előzőtől eltérően nem a jegybanki alapkamathoz, hanem az infláció alakulásához köti az elérhető kamat mértékét.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.