Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

"Pedig mi annyira szeretnénk, hogy ne bankbetétbe tegyék az ügyfelek a pénzüket, de egyszerűen nem megy" - legyintenek lemondóan az alapkezelők az egyre emelkedő akciós betéti kamatok láttán. Persze azt csak félve - vagy egyáltalán nem - teszik hozzá, hogy egyetlen oka van annak, hogy az alapokból ki, a betétekbe pedig beáramlik a tőke: a fiókokban a betéteket értékesítik, az alapok pedig parkolópályára kerültek, kivéve a homályos befektetési sztorival rögtön több milliárd forintnyi bankbetétet összerántó garantált alapokat. A magas hozamkörnyezetben ez logikus lépés, de ezzel együtt még sem az alapok vagyona, sem pedig a háztartások befektetésijegy-állománya nem csökkent jelentősen.

Hazavágja a befektetési alapok piacát a magas jegybanki alapkamat, miután a befektetők a piaci környezet folytán rövid távon kockázatosabbá váló befektetési alapok helyett az egyre csábítóbb kamatokkal kecsegtető bankbetéteket választják - foglalták össze a VG-nek nyilatkozó alapkezelők a befektetési alapok piacán tapasztalható erőteljes tőkekivonás okait.

A szakemberek úgy vélik, az ismét a kétszámjegyű tartomány felé kacsintgató betéti kamatok még a részvényalapok kockázattudatos befektetőinek szívét is meglágyíthatják, nemhogy a pénzpiaci alapoknál messzebbre nem merészkedő ügyfelekét. A bankbetéteket hajszoló makacs befektetőkkel szembeni versenyben tehát az alapkezelők úgy érzik, vesztésre állnak.

Sajátos helyzetüknél fogva az alapkezelők csak nagyon óvatosan fogalmaznak, így nem hangzik el direkt módon: éppen az értékesítésben kulcsszerepet játszó bankfiókok lehetetlenítik el a jelenlegi környezetben a vagyonkezelési termékek disztribúcióját. Elfogadhatjuk ezt a helyzetet is, csak akkor a pénzügyi tudatosság hiánya, meg a tőkekivonások felett sem elegáns sopánkodnunk.

Mennyire drámai a helyzet?

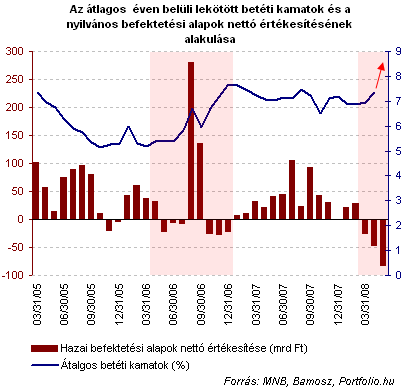

A havi adatok tanulsága szerint a hazai alapkezelők alapjainál valóban megszakadt a 2007-ben kirajzolódott szép trend, és a befektetők az ágazat egészét tekintve áprilisban már "történelmi" rekordokat döntögettek tőkekivonásukkal, amit ráadásul a májusi adatok várhatóan még felül is fognak írni (a hivatalos havi statisztika hiányában a nyilvánosan elérhető adatok alapján becsültük a májusi tőkeáramlásokat, de ez valószínűleg kielégítően pontos képet fest a helyzetről).

Az ágazati szintű tőkekiáramlás látszólag igen szoros kapcsolatot mutat a rövid távú lekötött betétek kamataival, amelyek feltehetően még tovább kúsznak majd az említett bűvös kétszámjegyű tartományhoz. A legutóbbi hasonló időszak, amikor a betéti kamatok látványosan megemelkedtek 2006-ban volt, ez a periódus azonban teljesen alkalmatlan bárminemű összehasonlításra a befektetési alapok terén, hiszen éppen a kellős közepén történt az azóta is csak "befektetői rohamként" emlegetett, kamatadó miatti kiugró tőkebeáramlás.

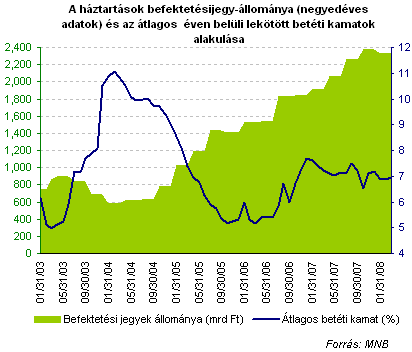

Azt sem érdemes azért elfelejteni, hogy a háztartások pénzügyi vagyonán belül a befektetési jegyek állománya 2004 vége óta folyamatosan növekszik, és vonzó betéti kamatok ide, riasztó krízis oda, egyelőre elhanyagolható visszalépést tapasztalhattunk az első negyedévben ezen a téren. Nyilvánvalóan könnyebb persze az állományt növelni, amikor a piacok is mind a befektetőkkel vannak, az előttünk álló hónapokban viszont sokkal kétségesebb, hogy tovább tud nőni az állomány.

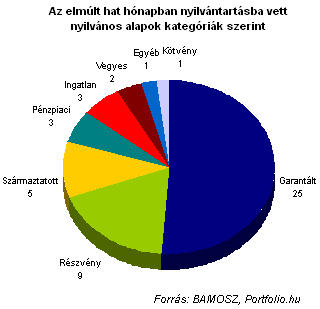

A befektetésijegy-értékesítések ugyanakkor továbbra is a piros tartományban hasítanak, és ami a leginkább sajátossá teszi a helyzetet, hogy nem a legkockázatosabbnak vélt részvény- vagy származtatott alapokból menekítik a pénzüket a megriadt ügyfelek. A részvényalapok befektetői köszönik szépen, megvannak, habár nyilván nem örülnek az elmúlt pár hónap mélyrepülésének.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Már ha egyáltalán foglalkoznak vele, hiszen nem hónapokban mérhető időtávokra vették az alapokat. Az elmúlt fél év két kiugró negatív havi nettó értékesítésének hátterében ráadásul csupán egy-egy alap egyetlen jelentősen negatív napja áll (nyilvánvalóan intézményi befektetők a "ludasak"). Ezen kívül jelentős tőkekivonás nem történt a szegmensben, és a származtatott alapok is várhatóan pozitív hónapról számolhatnak majd be a májusi havi összesítésben.

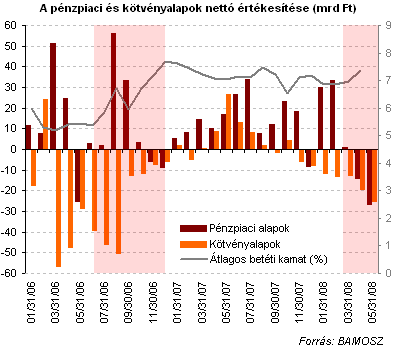

Sokkal inkább érintettnek tűnnek a pénzpiaci és a kötvényalapok a tőkekivonásban. Utóbbi kategória közép távú sorsa talán már tavaly, a tavaszi hozamcsökkenés visszafordulásakor megpecsételődött, és a befektetők úgy tűnik, nem hiszik el, hogy a kötvényalapokkal sok pénzt lehet majd keresni két-három év alatt. A pénzpiaci alapok hozamában pedig elvileg meg kell, hogy látszódjon a magas betéti kamatszint, ezért nem lenne érdemes az alapokról betétekre váltani. A befektetők mégis megteszik, és kiszállnak, pont mikor az alapok is önmagukhoz képest megfelelően fognak teljesíteni.

Az ügyfél nem megveszi, eladják neki

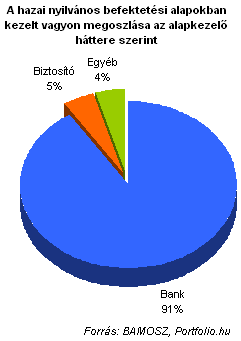

Széllel szemben értékesítéseket produkálni nehéz, a hazai alapkezelési piac túlnyomó részét - az alapokban kezelt vagyon szerint több mint 90 százalékát - pedig a banki hátterű alapkezelők adják. Õk viszont nem valószínű, hogy elfogadható támogatást kapnának az értékesítések legfontosabb terepének számító bankfiókokban a betétekkel szemben (pláne nem kapnak igazi támogatást a "külsős" termékek). A bankok egyetlen dolgot akarnak a mostani környezetben: relatíve olcsó forráshoz jutni az egyre bővülő hitelezés finanszírozásához, és a konszolidáció előszeleként ügyfeleket szeretnének gyűjteni. A bankoknak tehát betét kell.

Arra ott vannak a garantált alapok, hiszen ha valaki véletlenül ellenállást tanúsítana a betétekkel szemben, akkor a fejéhez vágják az aktuálisan jegyezhető tőkevédett alap brosúráját - lehetőleg olyan erővel, hogy megszédüljön -, és beleültetik egy alapba, aminek a hozama például a világ azon társaságainak teljesítményétől függ, amelyeknek a logója piros színű (tisztelet a ritka kivételeknek). Puszta jó szándékból, meg azért a néhány milliárd forintnyi betétért, ami egy-egy alap jegyzésekor a bankhoz kerül. A struktúrában pedig szépen megfér egy relatíve olcsó betét által ígért garantált hozam és egy talán kevésbé ígéretes opció is.

Ez így pedig minden, csak nem vagyonkezelési szolgáltatás, és akármilyen jó termékeket is gyártanak az alapkezelők a garantált alapok mellett, várhatjuk, hogy azok eljussanak a fogyasztóig, amíg a legfontosabb értékesítési csatornák egészen mással vannak elfoglalva. Hosszú távon viszont az alapkezelők is profitálhatnak ebből, hiszen amint lecseng az akciós betéti láz, lassan újból az alapok felé fordulhatnak a befektetők.

Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

A saját márkás termékek népszerűsége töretlen.