Késik vagy kimarad a vonat? Ilyenkor az is számít, milyen jeggyel utaztunk. Mutatjuk, mikor jár pénzvisszafizetés, kupon vagy kártérítés.

Kedden hatalmas viharok vonultak át az országon és úgy tűnik, hogy folytatódik az ítéletidő. Az szél és az eső sok házat megrongált, azonban sokan nem tudják, hogy mi a teendő, ha kárt jelentünk be a biztosítónál. Megmutatjuk, hogy mit kell tenned, ha beázott a lakás, vagy elvitte a cserepet a szél.

Két héttel ezelőtt sokan pórul jártak a rossz időjárás miatt, és kedd óta hatalmas viharok sújtják Magyarországot. A rendkívüli helyzet miatt országos figyelmezetetést adott ki az Országos Meteorológiai Szolgálat. Ma is többfelé várható zápor, zivatar, helyenként jelentős mennyiségű csapadékra van kilátás. Az északi szél néhol megerősödik, zivatarok környezetében viharos széllökések is lehetnek.

Lényeges, hogy felkészülten érjen minket és ingatlanjainkat a vihar. Mit kell tenni akkor, ha már bekövetkezett a kár? Megmutatjuk, mi az, ami miatt bukhatod a biztosítód kifizetését, és azt is, hogy milyen biztosítást kell kötnöd ahhoz, hogy felkészülten várhasd a vihart.

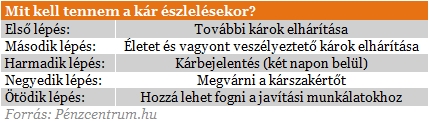

Mi az első teendő a kár bekövetkeztekor?

"A kár bekövetkezése után elsődlegesen a kárenyhítési, kármegelőzési feladatokat kell elvégezni, Például, ha a tetőfedést megbontotta a szélvihar, akkor a tetőt a sérült részen le kell fóliázni, vagy a hiányzó cserepeket pótolni kell, hogy a további károkat megelőzzük, és az eső ne áztassa el a lakásunkat" - mondta Cserkuti Nándor, az Aegon biztosító kárrendezési és szolgáltatási igazgatója.

Lényeges tehát, hogy megakadályozzunk azt, hogy további károk következzenek be az épületben, mivel ha ezt nem tesszük meg, a biztosító nem állja azokat a károkat, amik az állagmegóvás elmulasztása miatt következtek be.

Érdemes megjegyezni a kár bekövetkezésének pontos idejét, mivel a biztosító a kár időpontjában lévő szélerősség, illetve időjárás alapján bírálja el a kárügyet.

Mit kell tenni ezután?

A további károk megelőzése után a lehető legrövidebb időn belül be kell jelenteni a kárt. Ha közvetlenül mi állunk kapcsolatban a biztosítóval, akkor a szolgáltatónak, ha társasházról van szó, akkor pedig a közös képviselőnek kell jelezni, hogy megrongálódott az ingatlan.

Szikszai József, a Generali Biztosító vagyon-kárrendezési igazgatója szerint a kárenyhítést követően az élet- és vagyonbiztonságot veszélyeztető károk helyreállítását azonnal meg lehet kezdeni, vagyis bizonyos javítási munkálatokba belekezdhetünk, de ezek csupán a közvetlen veszély elhárítására irányulhatnak.

Mennyi időm van a kárt bejelenteni?

A kárbejelentésre elég szűkös, mindössze két napos határidőt szabnak meg a biztosítók, de lényeges, hogy a kárszakértő megérkezése előtt az élet- és vagyonbiztonságot nem veszélyeztető további károk helyreállítását nem szabad megkezdeni, illetve a kár miatt megsérült részeket (pl: leszakadt tető, leesett és eltörött cserepek stb.) meg kell őrizni, mivel ezek segítenek a szakértőnek a kár pontos felmérésében.

Abban lehet eltérés, hogy mennyi idő alatt érkezik a kárszakértő a helyszínre, de ez nem szokott egy hétnél tovább tartani. Amint megtörtént a kár felmérése, el lehet kezdeni azoknak a károknak a helyreállítását, amelyeket eddig nem lehetett elvégezni a felmérés pontossága miatt.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Mikor kapjuk meg a pénzt?

A kárfelmérés után a biztosító feldolgozza az adatokat, összeveti a kár mértékét a biztosítással, majd ezek után fizet. Nem minden esetben az ügyfél kapja a pénzt, mivel előfordulhat, hogy az összeget egyenesen a kivitelező kapja, aki a helyreállítási munkálatokat végzi.

"Egyszerűbb ügyekben telefonos egyeztetést követően közvetlenül megtörténik a kifizetés" - tudtuk meg Halmos Gyulától a Groupama Garancia főosztályvezetőjétől. Ez a gyakorlat igaz egyébként a biztosítók többségére. Könnyebbség ebben az esetben, hogy a kárszakértőnek nem kell kimennie a helyszínre.

Hogyan győződjünk meg arról, hogy fizetni fog a biztosító?

Fontos, hogy megfelelő legyen az otthonunk biztosítása, ez két szempontra ügyelve érhetjük el:

Az alulbiztosítást úgy védhetjük ki a legkönnyebben, ha minden évben élünk a biztosító által felkínált indexálással. Figyeljünk továbbá arra, hogy amikor nagyobb értékű ingóságot szerzünk be, vagy lakásunkat felújítjuk, modernizáljuk, akkor vizsgáljuk felül, hogy fedezi-e az értékeinket a biztosításunk.

A széleskörű biztosítás azt jelenti, hogy érdemes olyan lakásbiztosítást választanunk, ami minél több kockázatra kiterjed. Egy alap lakásbiztosítás ugyanis csak néhány elemet tartalmaz, mint a betöréses lopás, villámcsapás, viharkár stb. és bizonyos fontos védelmi elemeket kiegészítő biztosításként kell megkötnünk a lakásbiztosítás mellé.

Milyen kiegészítő biztosítást érdemes kötni?

Több olyan kiegészítő biztosítás található a biztosítók kínálatában, amiket érdemes megkötni, ha fel akarunk készülni a viharszezonra. A Pénzcentrum.hu összegyűjtötte azt, hogy melyik az a három legfontosabb kiegészítő aminek érdemes mérlegelni a megkötését:

Késik vagy kimarad a vonat? Ilyenkor az is számít, milyen jeggyel utaztunk. Mutatjuk, mikor jár pénzvisszafizetés, kupon vagy kártérítés.

Budapesten jelenleg 2252 fa szorul kiemelt figyelemre az állapota miatt, sokat közülük azonnali hatállyal ki kell vágni.

A Magyar Biztosítók Szövetsége arra figyelmezteti a külföldi utazási irodával utazókat, hogy fizetésképtelenség esetén a kártérítés szabályai eltérhetnek a magyar gyakorlattól

Az első félévben 22 százalékkal több lakás épült, mint egy évvel korábban, a kiadott építési engedélyek száma pedig még nagyobb, 29 százalékos ugrást mutatott

a 100 millió forint feletti ingatlanok iránti kereslet a főváros helyett egyre inkább az agglomeráció felé fordul.

Javában zajlik az új KRESZ társadalmi egyeztetése, amelynek egyik legfontosabb kérdése az e-rollerek használatának szabályozása, beleértve a sebességhatárokat, a korhatárt és a kötelező sisakviselést.

A hazai utakon futó elektromos autók száma már jócskán átlépte a százezres határt, ami a biztosítási piacon is egyértelműen érezteti a hatását.

Minden utazási dokumentumot, szerződést, számlát, banki bizonylatot, e-mailt és hivatalos SMS-t érdemes megőriznie annak, aki utazásszervezőn keresztül indul külföldi nyaralásra.

A nyári autós utak egyértelmű favoritja Horvátország, amely az úti célok több mint harmadában szerepelt.

A magyarok számára a szeretetteljes emberi kapcsolatok ugyanolyan fontosak a biztonságérzethez, mint az anyagi biztonság vagy az egészség.

Július közepére közel egymilliárd forintra nőtt az aszály miatt bejelentett mezőgazdasági károk értéke.

A Blaha Lujza téren és környékén árulta rendszeresen a kristályt az a 65 éves nő, aki ellen drogkereskedelem miatt emelt vádat a Budapesti VIII. Kerületi...

A felvételi ponthatárok kihirdetésével felpörgő albérletpiacon a bérlők és a tulajdonosok is hajlamosak megfeledkezni a megfelelő lakásbiztosításról.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A saját márkás termékek népszerűsége töretlen.