Az ékszerteknős sokszor olcsón beszerezhető, de a tartása az első évben akár több százezer forintos kiadás is lehet. Mutatjuk, miből áll össze a teknőstartás költsége!

Érdekes trend van kibontakozóban Nyugat-Európában. Több bank ugyanis megelégelte azt, hogy nekik kell fizetni azt, ha ügyfeleik bankkártyáját illetéktelenek használják, elegük lett a könnyen kitalálható PIN-kódokból, a felelőtlen pénzfelvételből, vagy a nemtörődöm netes fizetésből.

Ha illetéktelenek használják az ügyfelek bankkártyáját, valamilyen csalás történik, és ennek ténye be is bizonyosodik, az esetek többségében bankok kárpótlást fizetnek a megkárosított ügyfélnek, visszatérítik az ellopott összeget. Nyugat-Európában ugyanakkor a bankok megelégelték azt, hogy az ügyfelek túl gyakran esnek áldozatul bűncselekményeknek, leginkább saját hibájukból.

Friss brit lapértesülések szerint a szigetországban például több pénzintézet is arra készül, hogy januártól nem térítik meg azon ügyfelek kárát, akik saját hibájukból lettek áldozatok, például mert túl egyszerű volt a PIN-kódjuk, vagy a legalapvetőbb óvatosság nélkül vettek fel pénzt egy ATM-nél.

1234

A gyakorlati példákat tekintve, ilyen hiba lehet, ha az ügyfél születési évét, vagy az 1234 számsort adja meg PIN-kódként, és - bankkártyája ellopása után- a bűnözők egyből tudnak pénzt kivenni a bankjegykiadó automatánál. Ebben az esetben a bank nem téríti meg az ügyfél kárát. Hasonló hiba lehet, ha készpénzfelvételnél nem takarja el az ügyfél a billentyűket, így illetéktelenek is láthatják az adatait (ezt kamerás felvételekkel igazolják majd a bankok).

A változtatásokban élen jár a világ egyik legnagyobb bankjának számító Santander, de a HSBC nevű pénzintézet is változtatott már feltételein - értesült a This is Money pénzügyi hírportál. A lépések - amelyek leginkább a bankszámla-szerződések apróbetűs részeiben bukkannak majd fel- között szerepel az is, hogy az ügyfél semmilyen kártérítésre nem lesz jogosult abban az esetben, ha mobiltelefonján tárolja bankszámla-, bankkártya-adatait, mivel ha a készülék illetéktelen kezekbe kerül, könnyű pénzügyi visszaélést végrehajtani. Hasonlóan járnak el, ha bebizonyosodik, hogy az ügyfél a pénztárcájában, noteszében, vagy akár a kártyára írva tartotta PIN-kódját (sok esetben így tudják megszerezni a pénzt az ellopott kártyákról).

Egyes szakértői vélemények szerint az igaz, hogy a felhasználók sokszor óvatlanok, azonban a bankok rendszereiben is előfordulnak olyan biztonsági rések, amelyeket kihasználva a bűnözők gyakran követhetnek el visszaéléseket. Fontos kiemelni, hogy Nyugat-Európában egyre elterjedtebb a chipes bankkártyák használata, ez pedig óriási biztonsági előrelépést jelent. Szakértők korábban a Pénzcentrum.hu-nak arról számoltak be, hogy Magyarország kifejezetten jól áll ebből a szempontból: 2011-től már nem lehet olyan kártyát kibocsátani, amelyiken nincs chip, a forgalomban lévő kártyákat pedig záros határidőn belül le kell cserélni.

A magyar statisztikák Európához és a világhoz viszonyítva sokkal kedvezőbbek, arányaiban ötöde, hatoda annak a visszaélés-mennyiségnek, mint amit globálisan, illetve az EU-ban regisztrálnak.

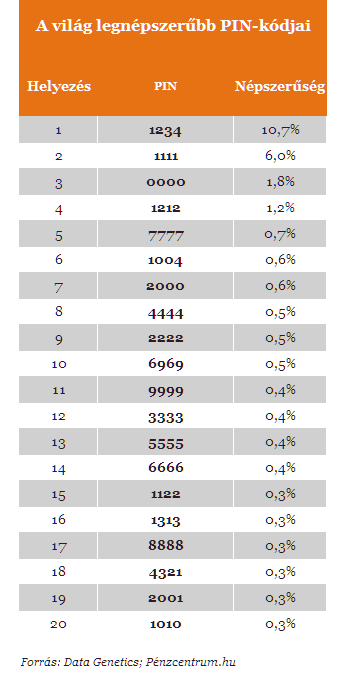

Tényleg nagy a baj a PIN-kódokkal

3,4 millió PIN-kódot

vizsgált az a nemzetközi felmérés, amelynek eredményeit idén szeptemberben hozták

nyilvánosságra. Az amerikai Data Genetics biztonságtechnológiai cég

(bankoktól származó adatokra épülő) kutatása elsősorban arra kereste a

választ, hogy milyen számkódokat használunk, mik a leggyakoribb és

legritkább PIN-kódok.

A felmérés szerint az emberek közel 11

százaléka a leginkább kézenfekvő 1234 számsort választja a 10 ezer

számkombináció közül. Ezt a gyakorlati példával érzékeltetve úgy is

mondhatjuk, hogy ha egy tolvaj egy lopott bankkártyával próbál meg pénzt

felvenni vagy fizetni, egy a tízhez az esélye, hogy sikerrel jár. A

második és harmadik helyen szintén villámgyorsan kitalálható kódok, az

1111 és a 0000 szerepelnek, de toplista telis-tele van egyszerű

kódokkal, mint például a negyedik helyen szereplő 1212, vagy az

illusztris rangsorban 10. -vélhetően szexualitásra utaló másodlagos

tartalma miatt könnyen megjegyezhető- 6969.

A

felmérésből az is kiderült, hogy az összes használt kód közel 27

százalékát ki lehetne találni a 20 leggyakoribb jelszóval. A 61

legnépszerűbb kód ismeretében már az emberek harmadát, míg a

legnépszerűbb 426 kóddal az emberek felét lehetne megkárosítani.

A kutatásból kiderül, hogy népszerűek azok a kódok, melynél a felhasználó ugyanazt a billentyűt nyomja le négyszer - ilyen a 2. helyen szereplő 1111. Sokan egyfajta alakzatot rajzolnak a számokból, ezt adják meg kódként, mint a 22. helyen szereplő 2580 (fentről lefelé ez a 4 szám következik az ATM-ek billentyűinek középső sorában). Sokan a születési évüket adják meg, ami szintén veszélyes lehet: ha ellopják a pénztárcánkat, abban megtalálhatják személyi igazolványunkat, amin fel van tüntetve az évszám, így a bűnözők jó eséllyel bepróbálkoznak ezzel a kóddal.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

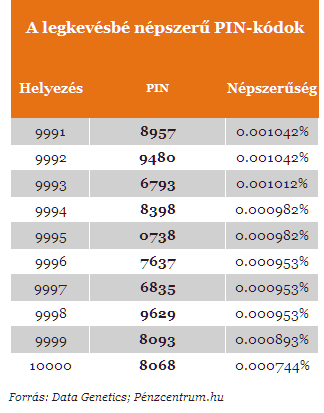

A felmérés készítői szerint a legritkábban használt kód a 8068: a 3,4 millió vizsgált kódból mindössze 25 ilyet találtak.

A PIN-kód védelmeszinte pofonegyszerű

Rendőrségi közlésekben gyakorta találkozunk olyan esetekkel, amikor bűnözők azért tudnak könnyedén pénzt felvenni egy-egy ellopott bankkártyával, mert tulajdonosa annak közvetlen közelében (pénztárcában, mobiltelefonban, esetleg a kártyára ráírva) hagyta PIN-kódját. Tényleg ennyire felelőtlenül használjuk a plasztikot?

Sokan nem tudják, hogy a bankok túlnyomó többsége lehetőséget biztosít arra, hogy megváltoztassuk PIN-kódunkat, például a bank saját ATM-jeinél.

Pórul

járhatunk azonban, ha több próbálkozásra is rossz PIN-kódot adunk meg.

Hogy hányszor téveszthetjük el büntetlenül kódunkat bankonként eltérő,

legtöbb esetben háromszori tévesztés a megengedett, de vannak olyan

pénzintézetek, amelyek többszöri PIN-tévesztés után aznapra nem

engedélyeznek több tranzakciót a kártyával.

Fejes Kálmán, a MasterCard Europe kártyabiztonsági szakértőjekorábban a Pénzcentrum.hu-nak elmondta, hogy

erre vonatkozó statisztika ugyan nincs, de gyakran fordul elő olyan,

hogy az illetéktelen felhasználó első próbálkozásra beüti a helyes

kódot. Ilyenkor persze az ügyfelek tagadják, hogy együtt tartották a

kártyát a PIN-kóddal. Tény, hogy a PIN-kódot kitalálni szinte

lehetetlen, hacsak nem olyan egyértelmű kombinációkat ad meg a

kártyabirtokos, mint 1234 vagy a születési dátum. Ezeket feltétlenül

kerüljük. Jó tipp lehet olyan PIN kódot választani, ami jellemző az

ügyfélre, de csak ő tudja. Ilyen lehet, hogy melyik évben érettségizett,

vagy egy történelmi dátum, ami fontos az ő életében, és soha nem fogja

elfelejteni. Fontos kiemelni, hogy a PIN-kódot a kártyáról nem lehet

megszerezni. A kártyán vannak olyan biztonsági jelek, a PIN-kód

azonosításához szükséges információk, amelyekből a titkosítást

visszafejtve a bank azonosítani tudja a kártyát, de maga a kód soha

nem szerepel a kártyán. Ezért nagyon fontos, hogy az ügyfeleket mindig

tájékoztassuk arról, hogy ne tartsák a kártya mellett a kódot, pláne

ne írják rá, a PIN-kódot tartalmazó levél ne legyen a táskában, és

lehetőség szerint ne írják be a mobiltelefonba sem."

Az ügyfélnek tudnia kell azt is, hogy a bank milyen információt kérhet tőle, és milyet nem, főleg akkor, ha a bank hívja fel őt. Vannak olyan esetek, amikor a bank hívja fel az ügyfelét, akár marketingcélból, akár egy tranzakciót szeretne ellenőrizni, de azon túlmenően, hogy a tranzakció részleteiről kérdezzen az ügyféltől, a PIN-kódot itt sem kérdezheti meg. A banknak ugyanis semmi szüksége a PIN-kódra. Ilyen eset a szakértők egyöntetű véleménye szerint kizárható.

Az ékszerteknős sokszor olcsón beszerezhető, de a tartása az első évben akár több százezer forintos kiadás is lehet. Mutatjuk, miből áll össze a teknőstartás költsége!

A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság (NKFH) termékvisszahívásra figyelmeztet.

Új szakaszba léphetett a Tesco közép-európai kivonulása, miután a brit áruházlánc befektetési bankokat bízott meg az értékesítés előkészítésével.

A fogyasztóknak hamarosan a legtöbb alapvető élelmiszer esetében magasabb árakkal kell számolniuk.

Az elmúlt hetekben több olyan esemény is történt, amely aggodalmat kelthet a fogyasztókban: kiújultak a közel-keleti feszültségek, miközben az Európai Unió új vámokról is döntött.

Miközben a legtöbben még a nyári szabadságukat töltik, egyes üzletek már a következő szezonra készülnek.

A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság arra kéri a vásárlókat, hogy aki az érintett terméket megvette, semmiképpen ne fogyassza el.

Megvizsgálnak minden olyan további energiatakarékossági lehetőséget, amely nem veszélyezteti az üzletmenet folytonosságát és a vásárlók zökkenőmentes kiszolgálását.

Az OKSZ hangsúlyozza, hogy az egyenlő versenyfeltételek megteremtéséhez az adó teljes megszüntetése az egyetlen érdemi megoldás.

A szolgáltatói szektorban a javaslatok kiterjednek az irodai fogyasztás csökkentésére, a világítás időzítésére és a lifthasználatra is.

A „banántrükk” az önkiszolgáló kasszás lopások egyik legismertebb módszere, de ha valakit rajtakapnak, nem lesz boldog.

A nyári szezon első heteiben a Nébih szakemberei egy Pest vármegyei jégkrém és cukrászati termékeket előállító létesítménnyel szemben eljárást indítottak.

A saját márkás termékek népszerűsége töretlen.

Az OKSZ tagvállalatai a kialakult energiapiaci helyzetre tekintettel önkéntes intézkedésekkel támogatják a magyar villamosenergia-rendszer stabil és biztonságos működését.

De mikor érdemes venni? Az évközi modelleknél november a legolcsóbb hónap, a nyár a legdrágább.

Tapasztalt baristák és higiéniai szakértők olyan gyomorforgató szokásokról számoltak be, amelyek láttán még a legelszántabb koffeinfüggők is elgondolkodhatnak a leszokáson.

A mai naptól elérhetővé vált Fizetés megosztása funkció a csoportos rendeléseket teszi egyszerűbbé a Wolton.

A világ sörtermelésének több mint negyedét egyetlen vállalat adja, miközben a 40 legnagyobb sörgyártó együtt a globális termelés több mint 86 százalékát állítja elő.

A saját márkás termékek népszerűsége töretlen.