Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Lesz még ingyenes bankszámla és lehet nagyon olcsón bankolni 2013-tól is. De már sokkal jobban oda kell figyelnünk, hol tartjuk a pénzünket. November elsejével kellett a bankoknak közzétenniük a 2013-tól érvényes kondíciós listájukat, melyek már mind tartalmazzák a tranzakciós illeték bevezetése utáni új díjakat. A legtöbb hitelintézet valamilyen formában áthárította az új adót, így akik nem váltanak időben meglepődhetnek a januári számlakivonatukon.

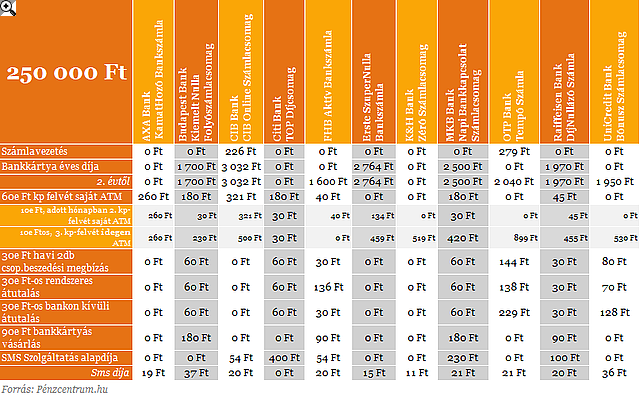

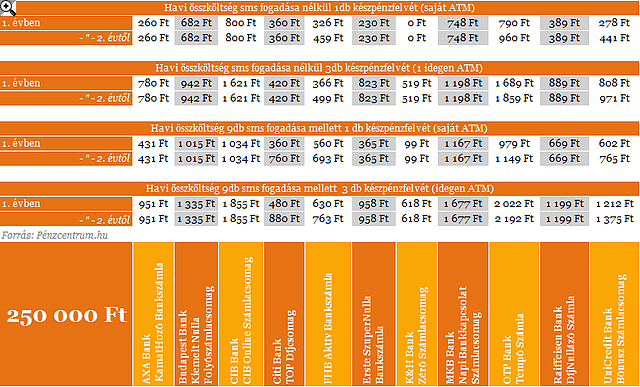

Ha nem változtatnánk 2013-ban pénzügyi szokásainkon, akkor több ezer forinttal nőhetne havonta a folyószámlánkhoz kapcsolódó költségünk. Épp ezért az eddigi folyószámlakörképeinkhez képest több ponton is változtattunk a feltételeken. A készpénzfelvételt fogja a legnagyobb illeték terhelni, háromezrelékes mértéke miatt érdemesebb inkább mindenhol kártyával fizetni. Összehasonlításunkban tehát egy darab készpénzfelvétellel számoltunk alapesetben. A jobb összehasonlíthatóság kedvéért több utaláshoz kapcsolódó tételt is azonos összeggel számoltunk. Díjakra vonatkozó 2013-tól érvényes táblázatunkból tehát mindenki összehasonlíthatja a legnagyobb 11 bank ajánlatait és remélhetőleg a magának megfelelőt is könnyen megtalálja. /Nagyításhoz kattints a képre!/

A legérdekesebb változásokra az eddig ingyenes vagy közel nulla forintos bankszámlacsomagok esetében számítottunk. Ezért a nettó legalább 150 ezer forint havi jövedelemmel rendelkezőknek szánt folyószámlacsomagokat vettük most csak számításba. A legtöbb bank ezt akár több jóváírásból is elfogadja, ezért a kisebb jövedelmű, de több keresővel rendelkező családoknak is alternatíva lehet egy hasonló díjcsomag. A teljes költségeket 250 ezer forint havi költés mellett számoltuk ki.

A könnyebb összehasonlítás kedvéért több feltétel mellett is összegeztük az eredményeket, 2013-tól tehát ennyibe kerül majd egy folyószámla havonta:

Egyedül a K&H banknál maradt ingyenes számlacsomag. A 150 ezer forintos havi jóváírás felett elérhető Zéró esetén se az utalás, se a készpénzfelvét díja nem fog változni januárban. Az ingyenes kártyának köszönhetően csak akkor kell fizetnünk, ha idegen ATM-et kényszerülünk használni vagy sms értesítést kérünk.

Az AXA-nál is szinte minden maradt a régiben. Ingyenes utalás miatt miatt sokan továbbra is szívesen tarthatják itt a pénzüket, hiszen a KamatHozó számla adja a legjobb látra szóló kamatot a mezőnyben, 4,5 százalékot évente.

Hasonló trükköktől mentes jó alternatívát kínálhatnak továbbra is a Citibank, Erste, FHB, Raiffeisen és Unicredit bankszámlái, melyek mind másféle árazást követnek, de bárhol megúszható néhány száz forintból a havi kötelező pénzügyi műveletek egy kis odafigyeléssel. A Citi ugyan teljes egészében áthárítja a tranzakciós díjat, így a nagyobb pénzmozgások esetén már magas költségekre lehet számítani, de példánkban így is az egyik legolcsóbb maradt. Az Ersténél ugyan van kártyadíj és a készpénzfelvét sem olcsó, de a továbbra is ingyenes tranzakciók miatt kiszámítható terhet jelenthet. Az FHB és a Raiffeisen a tranzakciós illeték felét terheli csak az ügyfelekre, és a készpénzfelvét egységesen 40-45 forint minden esetben, sőt egyszer egy idegen banki ATM használatot el is enged az FHB. Ezzel némileg hibride a két másik bank ajánlatának az FHB Aktív és az Erste SzuperNulla számlája.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az Unicreditről már nem kell hosszan írnunk, hiszen a változások már október 15-től élnek, mi is részletesen foglalkoztunk velük korábbi cikkünkben.

A kártyás vásárlás több helyen is ingyenes maradt. Az MKB és a Budapest Bank viszont teljes egészében áthárítja a kártyás vásárlások után keletkező illetéket is az ügyfeleire, a Raiffeisen és az FHB csak a felét, míg a többi bank ezeket a költségeket benyelik. Ez utóbbival a bankok maguk is próbálják a drágább készpénzhasználatról a kártyás fizetés felé terelni ügyfeleiket.

Nem mindegy hol tartjuk és mennyiért pénzünket. 2013-től még inkább oda kell majd figyelnünk erre és saját magunkhoz legjobb illő számlacsomagot keresnünk, mellyel a jelenlegi szinten tarthatóak költségeink. Cikkünkben a 11 legnagyobb bank ajánlatait hasonlítottuk össze, ezek mellett a kisebb bankok ajánlatait is érdemes lehet figyelembe venni számlavezető bankunk kiválasztásakor, hiszen több esetben kedvező ajánlatokat kaphatunk.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát